Cyril Benier

Des recherches universitaires ont démontré qu’en moyenne, les entreprises familiales affichent des profils financiers fondamentaux plus solides et ont tendance à surperformer les autres entreprises lorsqu’elles sont cotées1.

Ce qui explique la surperformance des entreprises familiales

À partir de notre analyse propriétaire et en nous appuyant sur ces recherches universitaires, nous avons identifié plusieurs facteurs qui expliquent les surperformances des entreprises familiales:

- L’esprit d’entreprise – l’ADN commun des entreprises familiales prospères, qui s’inspire souvent de leurs fondateurs.

- La gestion responsable – le désir de préserver, de faire grandir et de renforcer l’entreprise pour la prochaine génération.

- Le patrimoine socioémotionnel – les aspects non financiers de l’entreprise – comme l’identité, la réputation, l’influence et l’héritage.

Tout ce qui précède est lié à un attribut essentiel des entreprises familiales : la réflexion à long terme.

Celle-ci les pousse à privilégier la durabilité de l’entreprise sur les résultats à court terme, à maintenir leur discipline financière dans les moments de crise et à se concentrer sur l’optimisation de l’allocation du capital.

En résumé, les entreprises familiales ont tendance à adopter une approche prudente et ciblée de l’investissement.

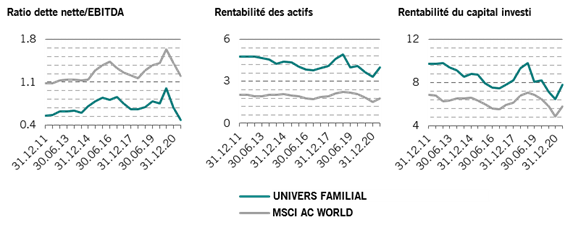

Figure 1: Caractéristiques financières différenciantes des entreprises familiales.

Source: Pictet Asset Management, Factset 30 juin 2021

Dans cet article, nous avons analysé de plus près le profil fondamental des entreprises familiales et les facteurs qui expliquent leur surperformance à long terme par rapport à leurs homologues non familiales.

Nous avons étudié deux grands secteurs: la distribution et l’industrie. Ces deux secteurs se composent d’entreprises bien établies et matures et comptent de nombreuses entreprises familiales, les familles possédant souvent les entreprises depuis plusieurs générations.

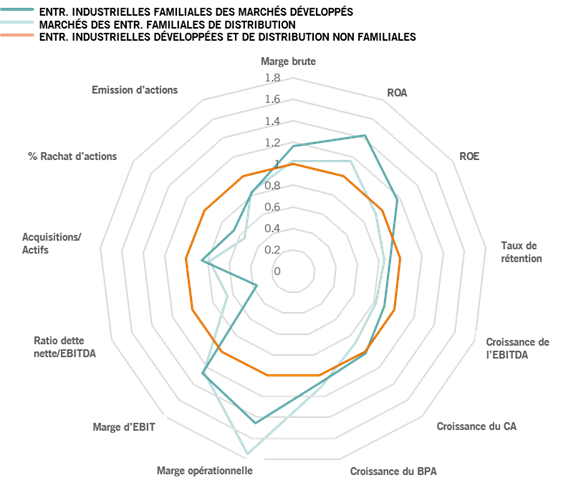

Les graphiques suivants (Fig. 2) montrent les caractéristiques fondamentales des entreprises familiales et non familiales dans ces deux secteurs.

Leurs profils présentent des modèles clairs et des différences évidentes.

Figure 2: Distribution et industrie – Caractéristiques fondamentales des entreprises familiales par rapport aux entreprises non familiales; 2005 à 2020

Source: Pictet Asset Management, Factset Juin 2021

Croissance

Le premier point marquant est la croissance légèrement inférieure du chiffre d’affaires et de l’EBITDA des entreprises familiales sur la période (2005 – 2020). De prime abord, cela peut paraître surprenant, mais cette croissance plus lente s’explique facilement par l’approche générale adoptée par les propriétaires familiaux en matière de fusions et acquisitions.

Les entreprises familiales ont tendance à privilégier la croissance interne plutôt que les acquisitions externes. Une entreprise peut trouver dans les acquisitions un bon moyen pour croître rapidement, mais, en général, les entreprises familiales préfèrent une croissance organique plus lente et plus sûre. Elles peuvent ainsi préserver l’influence qu’y exerce la famille et protéger la culture de l’entreprise.

Cela ne signifie pas que les entreprises familiales ne se lancent jamais dans des acquisitions externes, mais qu’elles ont tendance à adopter une approche moins agressive.

Au cours de la période 2005-2020 sous revue, les entreprises familiales des secteurs de la distribution et de l’industrie ont dépensé respectivement 22% et 15% de moins en moyenne pour des acquisitions que leurs homologues non familiales. Cette approche disciplinée de fusions et acquisitions a également permis de réduire la dilution des émissions d’actions. Les entreprises non familiales voient leur nombre d’actions en circulation augmenter en moyenne de 10% par an, malgré des programmes de rachat d’actions nettement plus importants. L’une des principales raisons de cette réticence à utiliser l’augmentation du capital social comme outil de croissance réside dans le simple fait que les familles ne veulent pas perdre le contrôle de leur entreprise en diluant leur participation par l’émission d’actions.

Dans son étude de 2012, Ashkan Mohamadi2 a examiné la différence entre les activités de financement adoptées par des entreprises familiales et non familiales. Il associe cette différence au rôle joué par le concept de patrimoine socioémotionnel dans les entreprises familiales. Pour conserver le contrôle et assurer la succession de la dynastie, les entreprises familiales évitent d’utiliser des sources de financement qui augmentent le pouvoir accordé à des personnes extérieures. À l’inverse, les entreprises familiales s’appuient davantage sur des capitaux générés en interne qui ne provoquent pas de perte de contrôle sur l’entreprise3 .

Grâce à cette approche disciplinée du financement de leur croissance et malgré une augmentation plus faible de leur chiffre d’affaires et de leur EBITDA, les entreprises familiales des secteurs de la distribution et de l’industrie ont généré, en moyenne, 3% de croissance du BPA en plus par an, entre 2005 et 2020, selon notre étude. Selon nous, la surperformance annuelle affichée par les cours des actions d’entreprises familiales cotées est fortement liée à cette croissance plus élevée du BPA sur la même période.

Investissements

D’autres arguments en faveur de cette approche prudente et disciplinée apparaissent lorsque l’on étudie la qualité des investissements des entreprises familiales. Leurs investissements affichent une rentabilité des actifs (ROA) plus élevée que leurs homologues cotées, principalement grâce à des niveaux de profitabilité nettement plus élevés. Dans le secteur de la distribution, les marges du résultat d’exploitation sont en moyenne 25% plus élevées pour les entreprises familiales et ce chiffre augmente à 27% dans l’industrie.

« Pour nous, cela démontre la supériorité du modèle risque/récompense des entreprises familiales. »

En outre, dans cette étude, les mesures de rentabilité des capitaux propres (ROE) étaient équivalentes dans le secteur de la distribution et même favorables aux entreprises familiales dans l’industrie, alors que l’endettement des entreprises non familiales était nettement plus élevé dans les deux cas. Pour nous, cela démontre la supériorité du modèle risque/récompense des entreprises familiales. De nombreux exemples de distributeurs familiaux à succès existent : Aldi, Walmart, IKEA, Lidl, Inditex pour n’en citer que quelques-uns. La plupart d’entre eux ont développé leur activité en s’appuyant sur une forte culture d’entreprise qui imprègne la société et sa stratégie. Cette culture repose généralement sur une approche disciplinée, et souvent autofinancée, de la croissance qui se concentre sur le long terme. Le modèle de développement d’Aldi4 en constitue un excellent exemple.

Un exemple de distributeur: Aldi

En tant qu’entreprise privée, Aldi a la possibilité de prendre des décisions commerciales qui peuvent avoir des conséquences négatives sur les performances à court terme, mais qui se justifient sur le long terme. Les magasins Aldi, comme l’indique une étude sur leur arrivée en Australie5, sont en majorité des bâtiments neufs et construits selon les spécifications de l’entreprise. Ils sont conçus pour durer de 20 à 25 ans avec un entretien minimum. Ils sont donc plus coûteux à construire, mais permettent de réaliser des économies sur l’ensemble de la durée de vie des bâtiments. Aldi noue également des partenariats à long terme avec des fournisseurs auxquels il accordera toujours la préférence, s’ils peuvent rester compétitifs sur les prix.

Même les pratiques de gestion des employés de l’entreprise, y compris les politiques de recrutement, les salaires supérieurs à la moyenne, les programmes de formation et les politiques de délégation des responsabilités aux magasins, visent toutes à encourager l’implication et l’efficacité du personnel, ce qui renforce la productivité pour de meilleures performances à long terme.

Un exemple industriel: AP-Moeller Maersk

Maersk, le leader mondial du transport maritime, appartient à la famille AP-Moller depuis cinq générations. Le secteur du transport maritime a des cycles d’investissement très longs compte tenu de la longue durée de vie de ses actifs, à savoir les navires et les ports. La stabilité familiale a donné au conseil d’administration de Maersk la «liberté» de penser à très long terme, avec la mise en place d’un plan d’affaires de 5 à 13 ans qui permet à l’entreprise de planifier ses futures capacités et de stimuler l’innovation dans le secteur.

Contrairement à ses concurrents, les dépenses d’investissement de Maersk ne sont pas fortement cycliques, mais réparties sur une longue période. En matière d’innovation, Maersk investit avec ses partenaires depuis des années d’importantes sommes en R&D pour la mise au point d’un navire neutre en carbone fonctionnant à l’e-méthanol (produit à partir d’énergies renouvelables), alors que ses concurrents du secteur n’en sont encore qu’à envisager ce défi. En 2021, Maersk a annoncé de nouveaux partenariats pour accélérer cette transition vers un transport maritime neutre en carbone.

Grâce à la stabilité et à l’engagement de ses actionnaires familiaux, l’entreprise occupe une position de leader du secteur par sa part de marché, ses performances et son bilan.

Vision à long terme – un moteur de surperformance

Lorsque l’on analyse les facteurs à l’origine de la solidité des fondamentaux des entreprises familiales au fil du temps, la réflexion à long terme semble être un élément clé. Les familles propriétaires et actionnaires comprennent mieux que quiconque l’importance de la construction d’entreprises durables. Elles préfèrent une croissance plus lente, plus sûre et, surtout, sélective et ciblée. Elles y parviennent grâce à une allocation efficiente du capital, ce qui leur permet de faire grandir et de soutenir leur entreprise. Cette vision stratégique à long terme est possible parce que les actionnaires familiaux construisent des actifs non pas en pensant au prochain trimestre, mais à la génération suivante et au-delà.

1 Pictet Asset Management, 2021

2 Choice of Financing in Family Firms (Choix de financement dans les sociétés familiales), Nov. 2012

3 Zhang et al., 2012

4 Strategy for successful entry in a Concentrate and highly competitive market (Stratégie pour une entrée réussie dans un marché concentré et hautement concurrentiel)

Par Cyril Benier Senior Investment Manager et Alain Caffort Senior Investment Manager.