La hausse des taux d’intérêt entraîne une hausse de l’inflation

La politique monétaire irréfléchie est responsable de l’entêtement de l’inflation sous-jacente. Après la onzième hausse depuis mars 2021, la banque centrale américaine fera subir aux marchés financiers une nouvelle saignée le 3 mai. Le taux directeur sera (selon toute vraisemblance) relevé de 25 points de base. Bien que cette hausse soit limitée en termes d’ampleur, la conviction qu’il s’agit de la dernière convulsion laisse place à un malaise croissant quant à la possibilité d’autres hausses dans les mois à venir.

Bien que la probabilité d’une telle éventualité reste limitée (moins de 30 %), on ne sait jamais, avec l’équipe actuelle de gouverneurs monétaires, si elle sera disposée ou non à cesser ses tirs désordonnés. L’argument selon lequel tout cela ne sert à rien et fait beaucoup de dégâts inutiles n’est pas écouté. You can’t talk to a man with a shotgun in his hand. You can’t talk to a man when he don’t wanna understand[i] …

La BCE prévoit également d’augmenter encore son taux directeur d’au moins un quart de pour cent. Ce qui sera très probablement répété quelques mois plus tard. En effet, l’inflation de base dans la zone euro est, si possible, encore plus tenace qu’aux États-Unis. Les baisses de taux d’intérêt attendues aux États-Unis en 2024 (qui nous ramènent à la neutralité à 3,5 %) ne sont pas perdues pour la zone euro. Même en 2025, nous continuons à attendre la première indication que les taux d’intérêt à court terme pourraient baisser de manière significative.

En préférant la solution facile de l’augmentation des taux d’intérêt, les banques centrales font (beaucoup) de dégâts économiques et financiers, comme le montrent maintenant tous les résultats. L’économie a trouvé de bien meilleures solutions à ces problèmes.

Les économistes de tous les pays s’unissent (et exigent une approche saine).

Cependant, la stratégie choisie n’a aucun impact sur l’évolution de l’inflation de base [ii]. Au contraire, les hausses de taux d’intérêt des banques centrales européennes et américaines ne font qu’entraîner ces indices de prix vers des niveaux (encore) plus élevés. Heureusement, les indices d’inflation générale (y compris les prix de l’énergie et des denrées alimentaires) évoluent dans la bonne direction et même par bonds, comme le montre l’évolution des prix de gros (PPI).

Toutefois, cette évolution ne peut être attribuée qu’à la diminution de la pression sur les matières premières, l’énergie et les produits alimentaires. Sur les marchés mondiaux, il faut déjà chercher loin pour trouver des matières dont le prix de revient a augmenté depuis l’invasion russe. Les prix du gaz en Europe sont aujourd’hui inférieurs de moitié à ce qu’ils étaient avant l’invasion, et ceux du pétrole ont baissé de 10 %. La plupart des prix des denrées alimentaires ont également baissé [iii]. Le contraste est saisissant avec les prix à la caisse des supermarchés, qui continuent d’augmenter sans relâche et sans que vous n’ayez à vous plaindre. Tout cela sur la base de l’idée fausse selon laquelle des hausses de prix considérables se produisent sur les marchés mondiaux en raison de toutes sortes de pénuries causées par le conflit militaire en Ukraine. Folie collective ?

Consommateurs de tous les pays, unissez-vous (et exigez un reflet exact des prix des produits dans votre panier).

Une poussée d’inflation peut avoir plusieurs causes : une hausse brutale des coûts de production, une économie en surchauffe en raison de l’augmentation de la richesse des consommateurs due à la croissance accélérée des salaires, une croissance monétaire excessive et/ou des perturbations dans les chaînes d’approvisionnement. En 2022, tous les facteurs étaient actifs simultanément, de sorte que la hausse temporaire des indices d’inflation au premier trimestre n’a surpris personne et n’a pas (encore) incité les banques centrales à prendre des mesures. Cependant, l’invasion russe a donné un caractère plus permanent aux hausses de prix, de sorte que les banques centrales, prises de panique, ont relevé leurs taux directeurs à pas de géant, dépassant le seuil de tolérance de l’économie et flirtant avec le risque de déclencher une nouvelle crise financière.

La plupart des obstacles dans les chaînes d’approvisionnement ont depuis été éliminés, ce qui permet un approvisionnement relativement fluide des produits sur les marchés mondiaux.

L’augmentation de la masse monétaire en 2020 et 2021 a été largement absorbée et ne constitue plus une menace.

Fallait-il donc refroidir la croissance économique par une série apparemment incessante de hausses des taux d’intérêt ? Celles-ci sont (uniquement) utiles lorsque les salaires s’accélèrent et que les dépenses de consommation entraînent une hausse des prix. C’est le cas lorsque le marché du travail est tendu. Or, le taux de chômage actuel, historiquement bas (aux États-Unis et dans la zone euro), est principalement dû à des schémas démographiques spécifiques, la génération du baby-boom quittant massivement le marché du travail, ce qui n’est pas suffisamment compensé par les nouveaux arrivants. D’ici quelques années, d’ailleurs, cette situation s’inversera. Les salaires augmentent (heureusement), mais leur croissance ne s’accélère pas.

Les hausses de taux d’intérêt n’ont donc actuellement aucun impact sur cette situation. Au contraire, étant donné que la récente vague d’inflation était principalement due à la hausse soudaine des prix des matières premières, de l’énergie et des denrées alimentaires, les hausses de taux d’intérêt augmentent encore l’inflation de base.

Entre-temps, les prix de (presque) tous les métaux, du gaz, du pétrole et de la plupart des denrées alimentaires ont fortement baissé, ce qui a entraîné une baisse significative des indicateurs d’inflation globale [iv]. Mais l’inflation de base reste inchangée. Cela s’explique par le fait que les entreprises tentent de répercuter l’explosion de leurs coûts de financement sur les consommateurs finaux. En conséquence, les prix à la caisse restent longtemps élevés. Très élevés et exaspérément longs.

Cette évolution est même exacerbée par les ondes de choc provoquées par la forte hausse des taux hypothécaires. La demande de logements locatifs – toujours pour des raisons démographiques – ne diminue pas, tandis que les propriétaires répercutent la forte augmentation de leurs coûts financiers. Avec un poids de 40 % ( !), les loyers pèsent lourd dans l’indice de l’inflation de base. Quelle bourde ! Dans une tentative (largement) ratée sur un secteur représentant 2 % du PIB, ils ont poursuivi une inflation de base de 40 % (beaucoup) plus élevée.

Locataires de tous pays, unissez-vous …

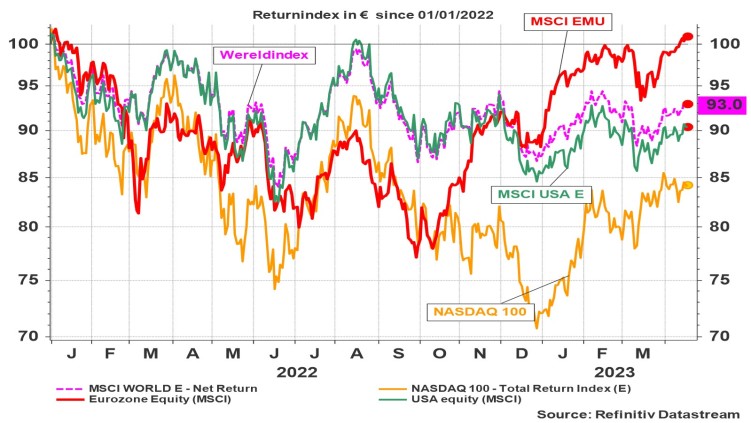

Sur les marchés d’actions, cela ne fait pas plaisir du tout, et pourtant la plupart des indices boursiers ont réussi à se hisser hors de cet improbable bourbier et à revenir au-dessus de leurs niveaux d’avant l’invasion. Certains, comme l’indice des bourses européennes, entre autres, ont même réussi à se hisser au-dessus de leurs niveaux du début de l’année 2022.

Graphique 1 : Evolution des indices d’actions depuis le 01/01/2022 (indice de rendement en €)

Cette évolution étonnante de la zone euro est principalement due à la forte hausse des valeurs financières. Les grandes banques ont trouvé un second souffle dans le fait que les taux d’intérêt sur les marchés interbancaires dépassent largement les taux d’épargne et permettent ainsi un élargissement (temporaire) de leur marge bénéficiaire. L’indice technologique Nasdaq semble être un peu à la traîne, mais il ne faut pas oublier trop vite les performances héroïques de cet indice boursier dans un passé récent.

Toutefois, cette reprise audacieuse et volontaire est régulièrement perturbée par les commentaires de la Fed. Plus récemment, plus précisément, sur la menace d’un resserrement des conditions de qualité du crédit. En effet, les hausses de taux sans précédent, en particulier sur la partie longue de la courbe, ont entraîné des pertes de prix considérables sur les positions des banques en obligations (d’État) et menacent de déstabiliser le secteur financier.

Cela peut entraîner une détérioration des conditions de crédit pour les prêts aux entreprises, qui seront soumis à des conditions plus strictes. Les marges bénéficiaires des entreprises s’en trouveront menacées. L’heure est à nouveau à la publication des résultats des entreprises pour le trimestre écoulé et des perspectives pour le trimestre à venir. Si les premiers ne sont pas trop mauvais jusqu’à présent, les secondes sont assombries par un scénario économique extrêmement sombre. On s’attend à ce que la récession tant attendue se poursuive dans les mois à venir.

Néanmoins, les actions restent la meilleure alternative, car les investisseurs professionnels osent regarder plus loin dans l’avenir sur les marchés boursiers et voient l’aube imminente se profiler à l’horizon lointain, une fois que la Fed aura desserré son étau et que l’économie pourra se redresser.

Ce n’est pas le cas des investisseurs obligataires, qui sont pour l’instant sonnés par la chute vertigineuse des prix des obligations d’État en 2022. Ils doivent encore s’attendre à une perte de 15 % (en moyenne) et se sentent (à juste titre) trahis par leurs banques centrales.

Ce n’est que lorsque l’inflation de base sera résolument orientée à la baisse que nous pourrons envisager d’augmenter nos positions obligataires. Mais ce moment-là aussi viendra. En attendant, nous vous demandons de faire preuve de patience, d’un peu de courage, de perspicacité et d’une bonne dose de volonté.

Investisseurs de tous pays, unissez-vous…

[i] Nous aussi, nous connaissons nos classiques : « Smackwater Jack », le chef-d’œuvre inégalé et intemporel de Carole King : Tapistry (1971)

[ii] L’inflation de base comprend l’évolution des prix d’un panier représentatif de biens et de services, filtrée des prix de l’énergie et des denrées alimentaires.

[iii] Seul le prix mondial du maïs est resté stable. Le riz et le sucre sont devenus plus chers, mais pour des raisons spécifiques, telles que les mauvaises conditions météorologiques au Brésil au cours de la dernière saison de plantation.

[iv] Y compris les prix de l’énergie et des denrées alimentaires.