Pas un pas en arrière !

L’on est en droit de s’étonner du peu d’originalité dont font preuve les dirigeants mondiaux actuels. Et le pompon à cet égard revient à Liz Truss[i] qui, sans vergogne, propose une pâle copie du plan initial de Ronald Reagan. Au début des années 1980, le président américain l’avait mis en œuvre pour surmonter la crise économique aux États-Unis. Mais la fraîche émoulue Première ministre britannique semble avoir oublié la fin de cette histoire.

Ainsi, Dutch Reagan[ii] avait été contraint de rétropédaler rapidement : les baisses d’impôts qu’il avait annoncées et commencé à mettre en œuvre avaient en effet des effets contreproductifs dans le contexte de l’époque, marquée par une inflation élevée et des dérapages budgétaires (comme actuellement, donc). Les taux d’intérêt à long terme étaient restés obstinément à un niveau élevé, alors que l’inflation (et les prix pétroliers) avait reculé sensiblement. La pression budgétaire continuait en effet à croître à mesure que les recettes diminuaient. Les réductions d’impôts n’avaient pas produit d’action compensatoire suffisante, si bien que le président (et son successeur Bush père) s’était vu contraint, assez rapidement après leur instauration, de restaurer les taux d’imposition honnis[iii].

La publication récente du plan britannique a ainsi provoqué une avalanche de réactions négatives. Tant la livre sterling que les obligations d’État britanniques ont vu chuter leurs cours, obligeant la Première ministre à annoncer dare-dare quelques modifications à sa proposition controversée. La perte de crédibilité est telle pour la Première ministre que nous avons du mal à imaginer une suite positive. Elle a, comme qui dirait, du plomb dans l’aile.

Graphique 1 : Évolution de la livre sterling et des obligations d’État britanniques (en euros), par rapport aux obligations d’État dans la zone euro.

Mais une lueur d’espoir parvient à percer ces sombres nuages au-dessus de la fière Albion. La banque centrale anglaise a réagi de maîtresse façon, réussissant ainsi tout à la fois à enrayer la chute des obligations britanniques et à redresser le cours de la livre. En tout cas suffisamment pour dissuader temporairement les spéculateurs de parier sur un effondrement du taux de change de la livre.[iv]

Les cours obligataires sont tombés, à la fin septembre, à un nouveau plancher depuis l’invasion. Les commentaires maladroits du président de la banque centrale au sujet de futurs relèvements substantiels du taux directeur aux États-Unis, suggérant que l’inflation était devenue hors de contrôle, ont provoqué des pertes inédites sur les marchés obligataires. Jay Powell n’avait sans doute pas l’intention, par ces propos, de dramatiser excessivement la situation.

Toujours est-il que le pic des taux d’intérêt sur les marchés internationaux semble, pour l’instant, avoir été atteint, avec même une certaine détente des taux à long terme, alors que les cours obligataires avaient été poussés au désespoir au fil des mois derniers au vu de l’accumulation des mauvaises nouvelles sur l’évolution des indicateurs d’inflation et des prix de l’énergie.

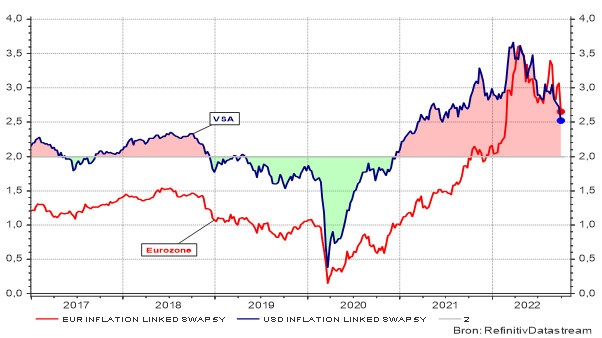

Ces hausses de prix seront certes très tenaces, mais intégreront progressivement la tendance baissière des prix de l’énergie. Cette hypothèse se reflète en tout cas dans l’inflation attendue, que l’on mesure à partir de l’évolution des cours des inflation linked bonds[v]. Malgré le flux ininterrompu de nouvelles désagréables à propos des indicateurs de base CPI et PCE, les attentes moyennes pour l’inflation américaine au cours des cinq prochaines années sont clairement orientées à la baisse.

Graphique 2 : Inflation attendue aux États-Unis et dans la zone euro (CPI)

Certes, l’objectif d’inflation à 2 % sera dépassé aux États-Unis, mais pas de manière alarmante. Cela vaut d’ailleurs également pour la zone euro. Cette évolution repose cependant très expressément sur l’hypothèse selon laquelle l’inflation CPI aux États-Unis diminuera de pas moins de 5 % au cours des 12 prochains mois. Dans la zone euro, cette diminution s’étalerait sur 2 ans…

Au Kremlin, on se borne également à ressortir les vieilles antiennes. Le président actuel peut encore à peine dissimuler sa nostalgie de la période stalinienne en reprenant aveuglément à son compte les recettes de l’infâme tyran de l’Union soviétique. Une large mobilisation (histoire d’avoir toujours sous la main suffisamment de chair à canon toute fraîche) et une implacable politique de terre brûlée, celle-là même qui avait permis en son temps de freiner l’offensive de Napoléon en 1812 et des troupes nazies en 1942.

Dans leur avancée, les troupes ukrainiennes ne retrouvent plus que décombres et désolation là où vivaient jadis leurs villes et villages. Le sabotage du gazoduc Nord Stream s’inscrit aussi parfaitement dans cette tactique. Tous ces faits indiquent que les troupes russes opèrent une retraite stratégique pour se fixer à l’arrière sur un front plus facile à défendre.

Staline (et donc également Poutine) était aussi impitoyable pour ses troupes qu’il l’était pour l’ennemi. À l’instar des exemples de 1942 et 1943, les troupes restantes, qui se trouvent dans le cas présent à l’ouest de la rivière Oskil et du Dniepr, ne doivent servir qu’à retarder l’avancée de l’ennemi jusqu’à ce que la gadoue automnale et le froid hivernal n’obligent ce dernier à arrêter temporairement sa contre-offensive. Et, pendant ce temps, les unités mobilisées récemment pourront être formées avant d’être envoyées au front au printemps.

L’annexion des provinces ukrainiennes orientales à l’issue de simulacres de référendums est considérée par beaucoup comme une escalade du conflit. La Russie prétendra maintenant qu’elle défend son propre territoire et s’estimera donc en droit, en cas d’attaque, d’utiliser des armes nucléaires tactiques. Le recours à cet armement est cependant d’une utilité limitée[vi].

Nous voyons plutôt la situation se stabiliser, avec des troupes d’invasion russes qui se retirent derrière des lignes défendables, pour s’y ancrer solidement. Une fois bien installées, suivra de manière très prévisible l’ordre 227[vii] : pas un pas en arrière !

Entre-temps, le tyran russe subit cependant encore quelques défaites à l’ouest de l’Oskil (au nord-est) et du Dniepr (au sud-ouest), mais il a beau jeu de les attribuer à l’intervention occidentale et de continuer ainsi à cultiver l’image d’un OTAN ennemi dans sa propagande domestique.

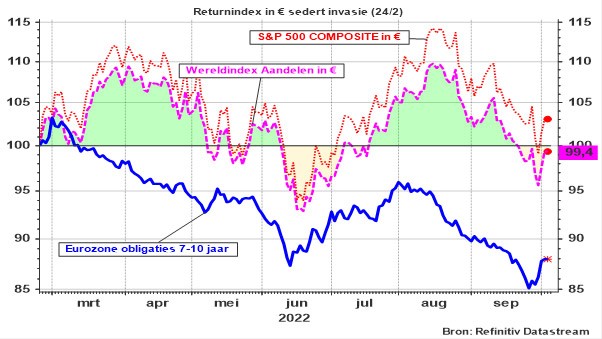

Mais, après la publication du chiffre ISM[viii] pour l’industrie américaine, le sentiment s’est soudainement retourné, ce qui a amené les bourses mondiales à rebondir.

Graphique 3 : Évolution de l’indice mondial des actions (en euros) et des obligations d’État dans la zone euro.

Le rapport sur les intentions d’investissement des directeurs d’achats américains indiquait en effet une baisse de ces dernières, ce qui annonce un ralentissement de la croissance industrielle aux États-Unis. Ce fléchissement est de nature à émousser les côtés les plus tranchants de la politique de la Fed. Si bien qu’à présent, les marchés ne semblent plus tabler que sur une remontée du taux directeur à 4,25 % (qui serait atteint durant le premier trimestre de 2023).

Les scénarios catastrophes, qui voyaient ce taux directeur dépasser le cap de 5 %, ont donc disparu provisoirement de l’horizon. Bien sûr, ces perspectives plus favorables pourraient à nouveau se dégrader rapidement, mais les vagues contours d’une première baisse du taux directeur commencent même à se dessiner dans le lointain, au plus tôt à partir de décembre 2023.

Cette éclaircie a suffi tout de même à soulager quelque peu les marchés d’actions et d’obligations. Mais il est encore beaucoup trop tôt pour crier victoire. Les chiffres du chômage qui ont été publiés le vendredi 07-10 constituent en effet un indicateur beaucoup plus puissant que l’ISM. À cet égard, l’on s’intéressera surtout au taux de participation, à la création de nouveaux emplois et à la croissance de la masse salariale.

Le premier afin de mesurer les tensions sur le marché du travail. Vu le niveau historiquement faible des demandes d’allocations de chômage, la main-d’œuvre semble suffisamment prête et en mesure de remplir progressivement les postes vacants. L’on peut espérer que le nombre de nouveaux emplois créés en septembre tourne autour de 250 000 unités. Combiné au récent recul notable des offres d’emploi[ix], cela indiquerait clairement un ralentissement du marché du travail, ce qui inciterait la Fed, au cours des prochains trimestres, à pousser moins fort sur la pédale de frein. Les salaires doivent suffisamment augmenter pour permettre au consommateur de suivre la hausse des prix au détail, mais pas trop non plus parce que cela alimenterait à nouveau l’inflation. Un exercice d’équilibre difficile, mais pas impossible, surtout pour une personne relativement patiente.

Forts de l’espoir créé par l’évolution positive de divers indicateurs économiques, il serait toutefois excessif de notre part de postuler que le cauchemar de 2022 est désormais derrière nous. Parce qu’une récession économique nous attend au tournant et que la Fed refuse toujours d’adoucir son ton menaçant. Mais, sur les marchés financiers, l’on est à présent davantage prêt que les mois derniers à se battre pour chaque centimètre de terrain : pas un pas en arrière !

[i] Son prédécesseur, Boris Johnson, ne brillait pas non plus par son originalité, se bornant à imiter servilement Churchill. Après en avoir écrit la biographie, il s’était constitué un large arsenal de bons mots et de réactions, certes singulières, mais surtout anachroniques. Jusqu’à ce qu’il ait épuisé tout son stock.

[ii] Reagan ne devait pas ce surnom à ses origines – qui sont irlando-écossaises et non pas néerlandaises – mais à la coupe au bol typique qu’il arborait dans son enfance. Comme son père « buvait » la majeure partie de son modeste salaire, sa mère n’avait d’autre choix que de s’improviser coiffeuse de ses enfants. Elle plaçait un bol de soupe renversé sur leur tête et coupait tous les cheveux qui dépassaient. Une coupe Dutch, disait-on à l’époque aux États-Unis.

[iii] Peut-être vous rappelez-vous encore la promesse électorale de George Bush-père ? Read my lips, no new taxes… Un engagement sur lequel il a dû assez rapidement revenir après sa victoire électorale en 1989. Ce qui avait contribué à sa défaite lors des élections suivantes face à Bill Clinton.

[iv] Entre 1960 et 2000, la livre britannique a perdu 75 % (!) de sa valeur par rapport au mark allemand. Depuis l’introduction de l’euro, le sterling vaut 30 % de moins que son niveau au 01-01-2000.

[v] Il s’agit d’obligations dont le coupon s’adapte à l’inflation.

[vi] Les troupes ennemies sont si dispersées que plusieurs déflagrations seraient nécessaires pour neutraliser ne fût-ce qu’un bataillon. Et le vent pourrait pousser vers l’Est le nuage de poussière radioactive ainsi libéré et provoquer donc beaucoup plus de dommages en Russie. S’agit-il dès lors de viser une ville densément peuplée ? Mais, dans ce cas, la Russie perdrait immédiatement le soutien de la Chine – indirectement aussi celui de l’Inde – et des alliés africains, qui semblent jusqu’à présent très réceptifs au narratif russe. L’emploi d’armes nucléaires tactiques paraît donc peu utile sur le plan militaire, avec en plus le risque d’en subir des retombées politiques négatives. Mais les potentats acculés ne s’embarrassent pas de telles considérations…

[vii] Le célèbre ordre 227 avait été donné par Staline en juillet 1942 : il sommait ses troupes de ne plus céder un centimètre de terrain. Quoi qu’il en coûte.

[viii] Institute for supply managers : un indice qui reflète les attentes conjoncturelles des directeurs d’achats aux États-Unis.

[ix] Amazon vient d’annoncer ne plus planifier de nouveaux recrutements, ni ouvrir de postes supplémentaires, en tout cas pas jusqu’à la fin de 2022. Une indication qui en vaut une autre.