Comme à chaque fois, la tentation est grande d’extrapoler les événements les plus récents en vue de modifier fondamentalement la composition d’un portefeuille d’investissements. Il arrive ainsi souvent que ces changements mal pensés jettent les bases de la prochaine crise. L’allocation d’actifs d’un portefeuille d’investissement équilibré doit donc découler d’une analyse approfondie des tendances à long terme pour en identifier les accents fondamentaux. En février 2020, le contexte financier n’avait jamais été aussi favorable. Et le nouveau virus grippal paraissait sous contrôle. À ce moment-là, les États-Unis et la Chine paraissaient disposer des meilleures cartes, surtout dans le segment technologique. La numérisation croissante du secteur financier posait par ailleurs des exigences particulières en termes de sécurité. Les entreprises de technologie et de consultance dans ce secteur semblaient ainsi promises à un bel avenir.

Généralement, la préoccupation du jour n’a qu’une incidence marginale sur les tendances fondamentales à long terme. Il va de soi qu’il est difficile de le prétendre dans les circonstances actuelles, en plein cœur d’une crise sanitaire et économique inédite depuis des générations. Au vu des circonstances exceptionnelles actuelles, qui auront également des répercussions à long terme sur la structure de notre société, on est en droit de se demander si un gestionnaire actif doit éliminer ou ajuster ses accents fondamentaux antérieurs, ou au contraire les conserver, voire les renforcer encore. Sur le plan de l’allocation d’actifs, cela nous conduit à éliminer la surpondération systématique des actions et à les ramener à un niveau neutre.

Nous nous sommes abstenus bien sûr de vendre au cours des premiers jours de panique sur les marchés, lorsque le monde a pleinement pris conscience des risques de la pandémie. Les cours ont cependant vite retrouvé un niveau d’équilibre après avoir touché des planchers qu’on ne pouvait d’ailleurs pas qualifier de prix bradés. À présent que la plupart des marchés ont récupéré partiellement leurs pertes, la part des actions peut être ramenée à un niveau neutre. Remarquez au passage que les tendances dominantes avant la pandémie, tant sur le plan géographique qu’au niveau sectoriel, n’ont fait que se renforcer par la suite.

Seule la zone euro semble à nouveau à la traîne, confirmant ainsi ses perspectives économiques fragiles. La première réflexion porte sur l’évolution de la pandémie aux États-Unis qui suscite une forte inquiétude. La courbe de propagation du virus est suffisamment connue à présent pour prévoir sa phase descendante . Cette prévisibilité permet d’entrevoir la réouverture de l’économie américaine avant que le lockdown ne provoque des dommages irréparables.

Mais, aux États-Unis, le nombre de cas actifs est encore très élevé. Avec de tels chiffres, ouvrir une économie semble irresponsable à première vue. Avec un taux de chômage de 16 % et 33 millions de personnes sans travail, la société américaine a atteint un seuil de tolérance. Il serait irresponsable de sous-estimer le tribut humain de ce désastre économique.

Ce qui ferait plonger les taux d’intérêt directeurs de la Fed en territoire négatif. On vivrait ainsi véritablement un moment historique. Probabilité d’un taux directeur négatif aux États-Unis. On peut espérer que Trump n’use de cette rhétorique que pour obliger les Chinois à faire amende honorable, ce qui lui permettrait ensuite de clamer devant son électorat qu’il n’est pour rien dans le grand nombre de victimes du virus aux États-Unis.

Même Trump devrait comprendre cependant qu’une nouvelle guerre de tarifs douaniers pousserait l’économie mondiale au bord du précipice et éliminerait tout espoir de redressement économique dans son propre pays. Le désormais maudit tarif douanier Smooth-Hawley avait eu pour effet de transformer une récession locale aux États-Unis en une dépression mondiale. Nous partons du principe que Trump finira par en prendre conscience.

Peut-être que le président excentrique joue cette carte matamoresque uniquement pour s’assurer que la Chine procèdera effectivement aux achats de produits agricoles américains prévus dans la phase 1 de l’accord commercial ?

Ces développements prometteurs, couplés à l’ampleur des mesures de soutien économique et financier, seront à la source de la prochaine phase de redressement économique. Cet horizon éclairci a suffi, au cours des semaines écoulées, à neutraliser l’effet délétère des innombrables communiqués relatifs à la chute de l’activité économique, et a même permis aux marchés financiers de s’engager dans une véritable remontada. Dans un tel contexte, la hausse des cours des actions s’explique par la conviction des investisseurs que le redressement économique interviendra dès le second semestre de cette année.

Cela devrait-il inciter à imprimer d’autres accents à la composante actions d’un portefeuille d’investissement ?

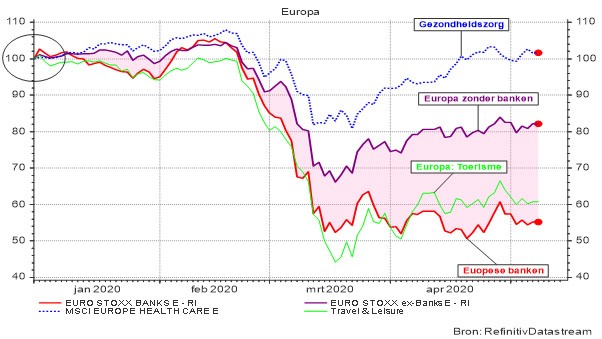

Dans la mesure où les effets de ce choc dramatique se feront sentir longtemps, nous sommes tenus de nous demander si les accents antérieurs des portefeuilles d’investissement, tant en actions qu’en obligations, ne doivent pas être revus en profondeur. Dans le tourisme, la combinaison de l’incertitude liée à une éventuelle épidémie d’un nouveau virus et de la rentabilité structurellement faible des hôtels, compagnies aériennes et organisations de voyages pourrait s’avérer prohibitive pour le secteur. Les banques seront confrontées à un nouveau relèvement des exigences capitalistiques et à un risque d’explosion de leurs charges en raison d’une forte augmentation de leurs obligations administratives. Cette évolution peut être compensée en partie par la poursuite de la numérisation de leurs opérations, mais ces efforts impliquent non seulement de nouveaux budgets d’investissement considérables mais aussi un risque accru en matière de sécurité.

Le secteur finira par retrouver un équilibre mais, entre-temps, il naviguera en eaux troubles. Faute de s’exposer au secteur financier en tant que tel, on peut très bien le compenser en choisissant des entreprises qui proposent aux banques un soutien technologique et administratif ainsi que des conseils de sécurité. Les valeurs bancaires et les actions du secteur touristique feront donc partie des grandes perdantes de l’année boursière 2020.

Évolution de quelques indices d’actions européens (indice return)

Des études ont montré, il y a déjà bien longtemps, que les 3/4 de la tendance des taux d’intérêt à long terme sont le fruit des modifications de la structure de la population, et plus précisément de la population active. Les taux d’intérêt à long terme pouvaient aller plus bas.

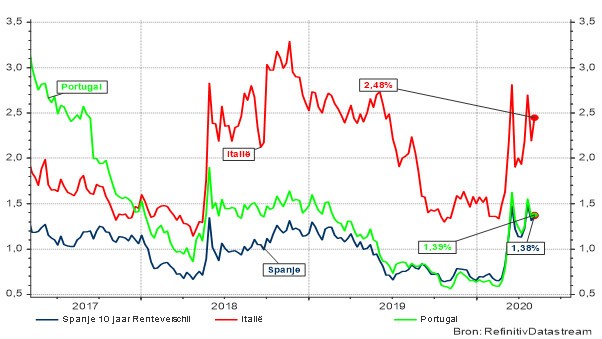

La situation italienne dépend entièrement de l’éventuel accord européen sur l’aide future aux États de la zone euro en difficulté. Si les dirigeants des États membres de l’Union ne saisissent pas cette occasion historique, ce n’est ni plus ni moins que la construction européenne qui sera remise en question. La perspective d’une aide européenne massive stabilise les ratings des États les plus gravement touchés par la crise, mais le jugement récent de la Cour constitutionnelle allemande génère à nouveau une certaine confusion.

Évolution du différentiel des taux italiens, espagnols et portugais par rapport aux taux allemands (obligations d’État à 10 ans).

Dès lors, nous pouvons continuer à privilégier les obligations d’État, mais en réduisant progressivement la position en bons du Trésor américain, en raison principalement du niveau élevé du taux de change du dollar.

L’auteur, Stefan Duchateau, est professeur qui enseigne e.a. la gestion de portefeuille, l’ingénérie financière, la gestion des risques financiers, les produits financiers dérivés et également auteur/blogueur sur la plateforme Risk & Compliance Platform Europe.

Le Prof. Dr. S. Duchateau est ingénieur commercial et docteur en sciences économiques appliquées.