La semaine dernière, le président américain Joe Biden a soumis un projet de réforme visant à rehausser le taux d’imposition des plus-values de 20% à 39,6% pour les contribuables percevant des revenus supérieurs à un million de dollars par an. L’objectif est de financer son plan de relance de 1500 milliards de dollars. Il est fort probable que la réforme sera adoptée, même si elle est rabotée par le Congrès. Le gouvernement américain n’est pas le seul à chercher de nouvelles sources de financement : d’autres gouvernements qui ont volé au secours des secteurs privés durant la pandémie lui emboîteront le pas. Nous anticipons donc une hausse progressive des taux d’imposition des sociétés dans un certain nombre de pays. Cela conforte notre thème d’investissement « Qui va payer l’ardoise ». Dans ce contexte, la capacité d’une entreprise à générer ou non des flux de trésorerie important restera un critère de sélection majeur pour les investisseurs.

Au cours d’un sommet international sur le climat qui aura marqué le début du Jour de la Terre la semaine dernière, Joe Biden a lancé une initiative ‘verte’ mondiale avec 40 autres chefs d’État. Désireux de voir les Etats-Unis reprendre les rênes dans la lutte mondiale contre le changement climatique, Joe Biden s’est engagé à réduire les émissions de CO2 de 50% par rapport à leur niveau de 2005 d’ici la fin de son mandat. L’objectif de réduction de l’Union européenne, qui est plus ou moins le même que celui des Etats-Unis, a été consacré par le passage d’une loi dans ce sens la semaine dernière. Nous privilégions les investissements faisant la part belle aux énergies renouvelables et aux critères ESG (environnementaux, sociaux et de gouvernance). En attendant, face à une recrudescence de la pandémie, il est probable que les autorités indiennes imposent des mesures de confinement partiel. Le nombre de cas a également commencé à augmenter au Japon, ce qui pourrait compromettre l’organisation des Jeux olympiques cet été. Malgré cela, la vigueur des exportations et des commandes de machines doit permettre aux actions japonaises de continuer sur leur belle lancée. Nous surpondérons les actions japonaises.

La saison des résultats trimestriels se poursuit et les chiffres publiés restent largement supérieurs aux prévisions, tant en termes de chiffre d’affaires que de bénéfices. Dans la mesure où les marchés se situent à des niveaux de valorisation élevés, les résultats sont particulièrement importants : les entreprises ayant publié des chiffres supérieurs aux attentes sont récompensées par les marchés tandis que celles aux résultats moins bons que prévu sont pénalisées. Cependant, les entreprises ont généralement publié des prévisions de résultats optimistes jusqu’à présent, ce qui est encourageant pour la suite. Les indices des directeurs d’achat publiés la semaine dernière confortent cet optimisme sur fond d’accélération des campagnes de vaccination en Europe. En politique, les sondages allemands indiquent que les Verts pourraient l’emporter face au CDU lors de prochaines élections et, surtout, la cour constitutionnelle allemande a rejeté un recours contre le lancement et le financement du fonds de relance européen. La Pologne et la Hongrie restent opposées au plan de relance mais nous pensons que celui-ci verra le jour en temps et en heure.

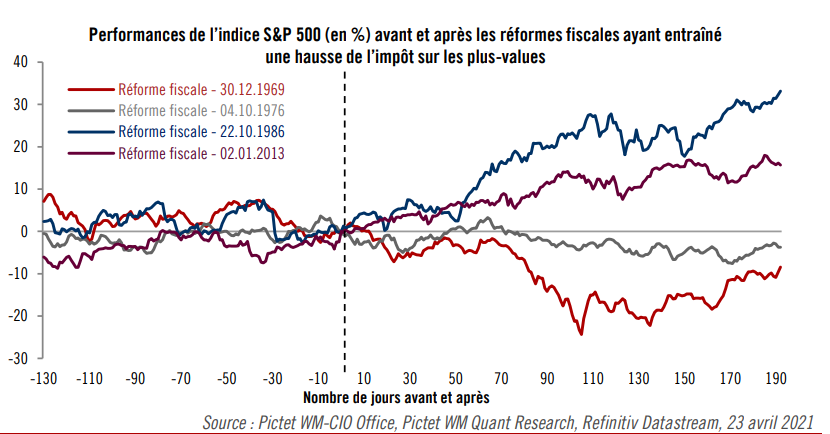

L’impot sur les plusvalues pourrait plomber les marches

La semaine dernière une hausse des impôts pour les contribuables américains les plus riches a été évoquée. L’histoire nous montre que le S&P 500 a signé des performances divergentes lorsqu’il y a eu des hausses d’impôt sur les plus-values dans le passé. Nous verrons comment les marchés réagiront cette fois si la proposition du gouvernement de Joe Biden visant à quasidoubler le taux d’imposition des plus-values pour les contribuables gagnant plus d’un million de dollars par an est adoptée.

L’activité économique rebondit plus vite aux États-Unis qu’en zone euro

Les statistiques économiques américaines restent encourageantes : le nombre de demandes initiales d’allocations chômage s’est replié à 547 000 dans la semaine finissant le 16 avril, soit le plus bas niveau observé depuis le début de l’année 2020. Parallèlement, l’indice des directeurs d’achat PMI IHS/Markit pour les États-Unis continue à progresser plus rapidement que l’indice PMI pour la zone euro, à l’image de l’indice composite, qui a terminé le mois d’avril à 62,2 aux Etats-Unis. L’écart est particulièrement important entre les secteurs des services où l’indice PMI (63,1) ressort à un niveau nettement plus élevé que le PMI européen.

Zone euro : la situation s’améliore

Quoiqu’en retrait par rapport aux indices américains, les indices PMI Flash IHS/Markit pour la zone euro ont poursuivi leur rebond en avril, à l’image du PMI Composite qui, à 53,7 a atteint son plus haut niveau depuis neuf mois. Le PMI du secteur des services (50,3) reste en retrait par rapport au PMI manufacturier (63,3) mais les deux ont progressé par rapport au mois précédent. Le PMI Flash Composite pour le Royaume-Uni a également grippé en avril—à 60,0, son plus haut niveau depuis 2013.

Japon : les exportations s’envolent

Les exportations japonaises ont bondi de 16,1% en rythme annuel en mars, un chiffre largement supérieur aux prévisions. Les exportations à destination de la Chine ont augmenté de 37%. Malgré l’augmentation du nombre de cas de covid-19, le PMI manufacturier japonais s’est hissé à 53,3 en avril, soit son plus haut niveau depuis trois ans. En revanche, l’activité a continué à se contracter dans le secteur des services.

Une reprise déjà escomptée

Malgré les résultats meilleurs que prévu des entreprises et malgré l’accélération des campagnes de vaccination, les marchés ont fait du sur-place la semaine dernière. La multiplication des cas de Covid-19 en Inde et au Japon a alimenté cette torpeur, tout comme les quelques rares cas de thrombose provoqués par certains vaccins. Globalement, les marchés savent désormais que la reprise post-pandémie ne sera pas aussi complète ou uniforme que prévu. Dès lors, les investisseurs auront tout intérêt à gérer leurs portefeuilles actions de manière dynamique. Pour l’instant, le marché semble avoir déjà escompté une forte reprise économique à court terme. Le scepticisme grandissant à l’encontre des dernières lubies du marché et des valorisations élevées pourraient expliquer ce positionnement plus prudent ainsi que la performance de -0,11%1 enregistrée par le S&P 500 la semaine dernière. Alors que les marchés cherchaient un cap, la fin de la semaine a été marquée par la publication de PMI solides d’une part et par l’annonce d’un projet de forte hausse de l’impôt sur la fortune par le gouvernement américain. « Qui va payer l’ardoise ? » est l’un de nos grands thèmes d’investissement cette année. Il y a fort à parier que la fiscalité deviendra un sujet de plus en plus important pour les marchés, alors que la communauté internationale milite pour la mise en place d’un taux d’imposition minimum pour les multinationales sans attache.

Les taux souverains stagnent

Les bons du Trésor américain ont une nouvelle fois stagné la semaine dernière. Le taux à 10 ans s’est maintenu à 1,56%, tandis que le taux à 2 ans s’est légèrement replié étant donné que la réouverture de l’économie et l’accélération temporaire de l’inflation sont déjà prises en compte par les marchés. Nous continuons à penser que les taux longs pourraient repartir à la hausse, même si les banques centrales conservent le contrôle de la situation pour l’instant. Nous avons pu le constater la semaine dernière, lorsque la BCE a balayé l’idée d’une réduction de ses achats d’actifs. Pour autant, nous pensons qu’une éventuelle révision à la hausse des prévisions de croissance et d’inflation de la BCE en juin pourrait alimenter la pression en faveur d’une réduction de ses achats d’actifs et une hausse progressive de taux d’intérêt. Comme les taux souverains, les taux des obligations d’entreprise de catégorie investissement ont stagné la semaine dernière, tandis que le segment du haut rendement a semblé s’essouffler. Malgré les révisions à la baisse des prévisions de défaut, nous craignons que les performances des obligations les moins bien notées soient désormais déconnectées des fondamentaux. En revanche, nous sommes optimistes à l’égard des « anges déchus » de qualité dont les notes pourraient être rehaussées.

Le ton plus dur de la banque central jette une lumière sur le dollar canadien

Après avoir évolué à la baisse pendant un certain temps, le yen a profité de la stabilisation des taux globaux pour reprendre du terrain face au dollar la semaine dernière. L’excédent commercial du Japon, particulièrement important après l’envolée des exportations en mars, a également contribué à pousser le cours de la monnaie nippone à la hausse. Nous pensons que les taux réels pourraient mettre de nouveau le yen sous pression baissière dans les prochaines semaines, mais la sous-évaluation du yen et l’excédent du compte courant japonais pourrait le pousser progressivement vers le haut à moyen terme. La Banque du Canada a commencé à réduire ses achats d’obligations d’État la semaine dernière et a évoqué la possibilité d’une hausse des taux à compter du deuxième semestre de 2022 au lieu de 2023. Avec la couronne norvégienne, le dollar canadien est l’une de nos devises préférées car le Canada bénéficie de la hausse des cours des matières premières, de la reprise rapide de l’économie américaine et de l’amélioration de sa balance des paiements.