La hausse substantielle des coûts des entreprises entraîne une contraction de l’activité économique : leur rentabilité étant sous pression, nombre d’entre elles sont contraintes de réduire leur production. L’effet négatif sur la croissance semble déjà visible en septembre et s’accentuerait davantage au dernier trimestre de 2022. Une reprise suivrait néanmoins au cours de l’année suivante. Ce résultat, qui ressort d’une nouvelle enquête de la BNB, menée en collaboration avec plusieurs fédérations d’entreprises et d’indépendants, semble donc confirmer que l’économie belge se dirige vers une courte récession, dont l’ampleur est limitée, bien que l’incertitude demeure très élevée. Par ailleurs, les répondants s’attendent à ce que les augmentations de coûts et les pressions inflationnistes persistent à court terme. Ils indiquent toutefois que les hausses de coûts ne se répercutent pas totalement sur leurs prix de vente, estompant rapidement la spirale salaires-prix. Enfin, les indicateurs de confiance des entreprises intégrés à cette enquête se détériorent sensiblement.

Entre le 26 et le 28 septembre 2022, plusieurs fédérations d’entreprises et d’indépendants belges (BECI, SNI, UCM, UNIZO, UWE et VOKA) ont mené une enquête ad hoc auprès de leurs membres. L’initiative, qui est coordonnée par la BNB et la FEB, vise à prendre la mesure de la perception des entreprises et des indépendants dans le climat conjoncturel actuel et plus particulièrement des difficultés auxquelles ils sont confrontés dans le cadre de la flambée des prix de l’énergie et de la hausse des salaires[1]. Au niveau méthodologique, l’approche est similaire à celle des enquêtes menées depuis mars 2020 et initiées dans le cadre de l’évaluation des conséquences économiques de la pandémie de COVID-19. Le questionnaire a été adapté à la situation et aux préoccupations actuelles. Au total, 4 514 entreprises et indépendants ont participé à cette enquête. Il convient cependant de garder à l’esprit à la fois la forte incertitude qui caractérise le contexte actuel et la subjectivité qui est inhérente aux données d’enquête, ce qui requiert une certaine prudence dans l’interprétation des résultats présentés.

Les entreprises et les indépendants rapportent une baisse de leur production mais anticipent une amélioration de la situation économique au cours de 2023

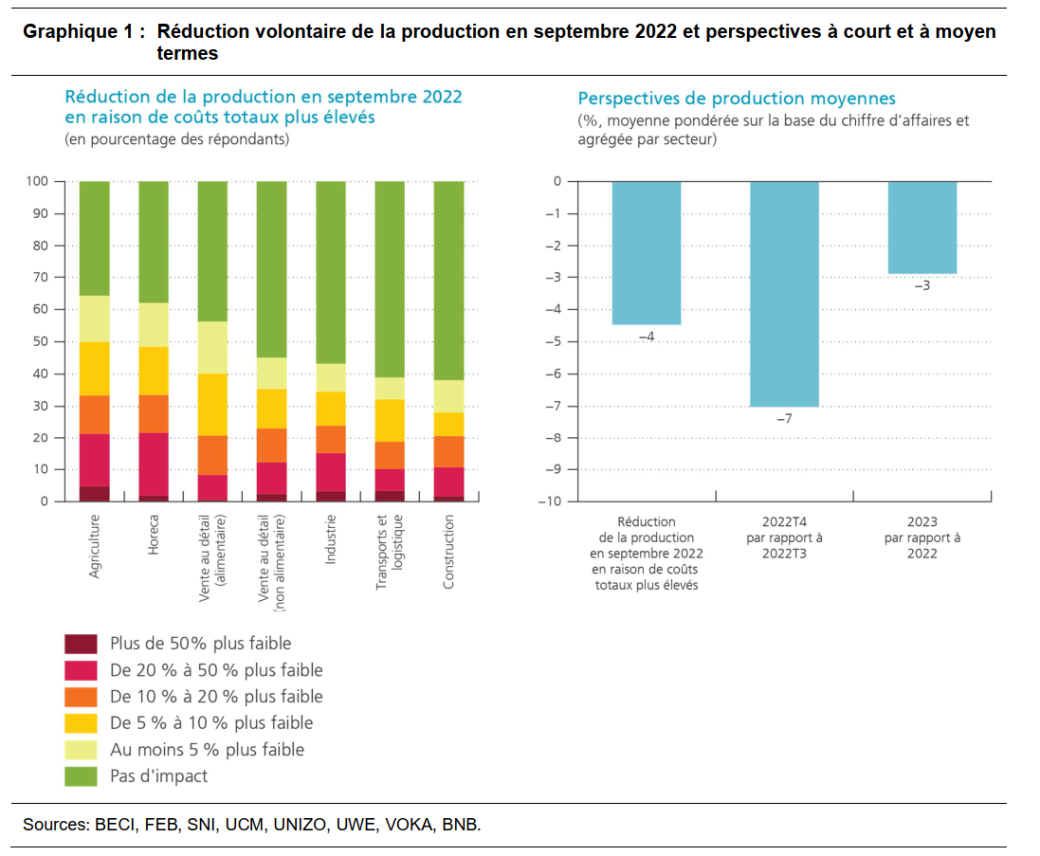

La hausse substantielle des coûts, en particulier sous l’effet de la flambée des prix énergétiques et de l’indexation rapide des salaires, pèse sur la rentabilité des firmes. Un tiers des entreprises interrogées, en ce compris les indépendants, ont en effet indiqué avoir volontairement diminué leur production ou leur prestation de services en septembre 2022. En prenant en compte la taille des entreprises et la valeur ajoutée sectorielle, on peut estimer l’ampleur de cette réduction à 4%. Il convient de noter que les résultats d’une telle enquête peuvent surestimer l’impact macroéconomique. Les branches les plus touchées sont l’agriculture, l’horeca, le commerce de détail (surtout alimentaire) et l’industrie manufacturière.

[1] La présente enquête n’a pas d’échantillonnage préalable et est basée sur l’évaluation des entreprises qui décident de participer à l’enquête. Les résultats sont toutefois corrigés pour représenter le plus fidèlement possible la composition de la valeur ajoutée des entreprises belges. Il convient de noter que les services d’administration publique et de défense, les services de l’enseignement et les services de santé humaine ne sont pas pris en compte dans les résultats.

Les petites structures signalent les réductions d’activité les plus importantes. Les indépendants et les entreprises comptant moins de dix employés ont en effet dû revoir davantage à la baisse leur activité, en moyenne de 8 %. Du côté des très grandes entreprises, l’incidence négative de la hausse des coûts est en revanche plus limitée.

Les répondants à l’enquête anticipent une nouvelle contraction de l’activité économique au dernier trimestre de 2022. En moyenne, ils l’estiment à 7 % par rapport à la situation de septembre. Une fois de plus, les reculs les plus significatifs sont rapportés par les entreprises de plus petite taille. Les entreprises se montrent cependant moins pessimistes pour l’ensemble de l’année 2023 : elles tablent sur une diminution de leur production de 3 % comparativement à 2022. Bien qu’il demeure négatif, ce taux de croissance annuelle plus faible suggère une vive reprise au cours de l’année 2023, bien que l’incertitude demeure très élevée.

Les principales causes des baisses d’activité sont très clairement les coûts salariaux élevés et la hausse des prix de l’énergie, pour respectivement 60 et 57 % des entreprises interrogées. Comparativement à l’enquête précédente, menée en mars 2022, on observe une nette intensification de ces deux problématiques, et plus particulièrement de l’augmentation des salaires. Il convient toutefois de noter que si la flambée des prix énergétiques est l’un des principaux freins à l’activité des entreprises, elle l’est surtout pour les branches d’activité dont la consommation d’énergie est plus intensive (notamment l’agriculture, les ventes alimentaires, l’horeca et l’industrie). L’accroissement des salaires est au contraire un phénomène qui touche plus largement le tissu économique belge.

À l’inverse, la part des répondants déclarant rencontrer des problèmes d’approvisionnement « modérés » ou « sévères » a diminué en septembre par rapport à la situation observée six mois plus tôt. La plupart des branches d’activité dépendant plus fortement des approvisionnements, telles l’industrie manufacturière, l’agriculture et la construction, font état d’une amélioration par rapport à mars 2022. Les entreprises des secteurs liés à l’alimentation, à savoir l’horeca et la vente au détail alimentaire, ont en revanche rapporté une aggravation de cette problématique, qui touche désormais environ 40 % d’entre elles.

Les préoccupations des entreprises se reflètent également dans leur perception du risque de faillite, qui a augmenté par rapport aux résultats d’il y a six mois. Le niveau actuel est proche de ceux de l’année 2020, lorsque l’économie avait été touchée de plein fouet par la pandémie de COVID-19, même s’il demeure inférieur au pic de novembre 2020 lors du second confinement. On constate toutefois une forte dégradation au niveau de la vente au détail alimentaire (boulangeries, boucheries, etc.). Ces résultats sont à mettre en parallèle avec le degré d’inquiétude qui entache l’activité commerciale actuelle des entreprises, lequel s’est significativement dégradé puisqu’il affiche son résultat le plus pessimiste depuis la mise en place de cette enquête au début de 2020. Toutefois, ces indicateurs pointent clairement vers une situation plus alarmiste que les baisses de production mentionnées ci-avant et ce que suggère l’indicateur de confiance mensuel des entreprises de la BNB. Ce dernier demeure en effet bien au-delà du niveau atteint au printemps de 2020. Il est donc possible que les indicateurs de cette enquête relatifs à l’inquiétude et aux risques de faillite surestiment quelque peu l’ampleur de la crise actuelle.

La hausse des coûts ne serait que partiellement transmise aux prix de vente, de sorte qu’une spirale salaires-prix s’essoufflerait rapidement

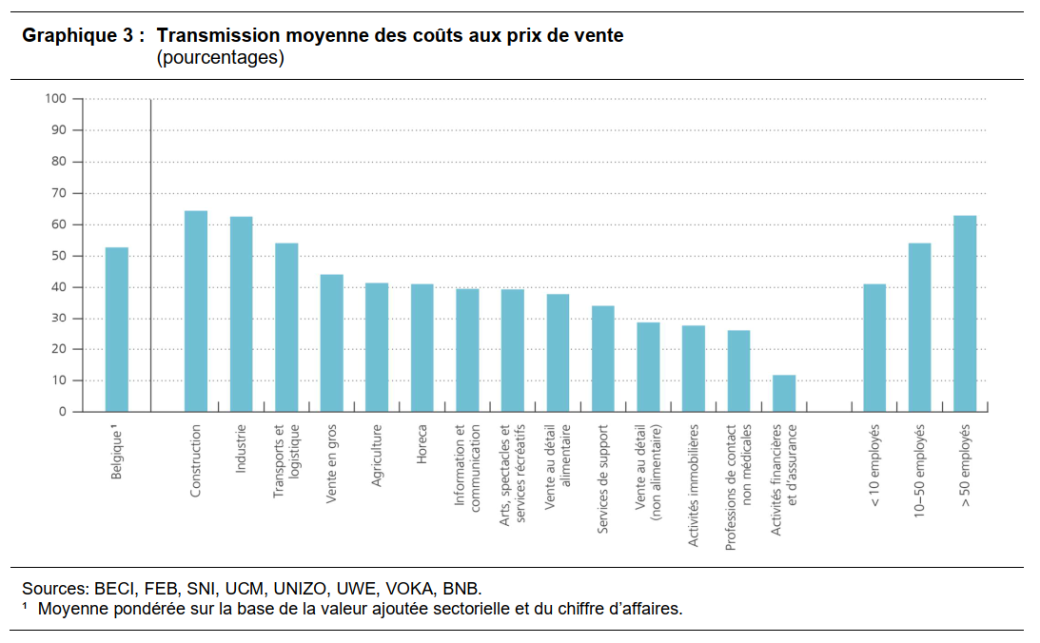

Face à une accélération importante des coûts, une entreprise peut choisir de répercuter (entièrement ou partiellement) celle-ci sur ses prix de vente, mais ce procédé n’est pas automatique et dépend aussi de l’impact attendu sur le volume des ventes et de la durée des contrats en cours. La majeure partie des entreprises interrogées ont relevé leurs prix de vente au cours des six derniers mois, en particulier dans les branches d’activité dépendant plus fortement des inputs telles que la construction ou l’industrie manufacturière. De façon analogue à ce qui était déjà observé en mars lors de la précédente enquête, le taux de progression des prix de vente au cours des douze derniers mois, estimé à 13 % en moyenne, a été inférieur à celui du coût des inputs (+63 %).

À la question de savoir dans quelle mesure la hausse des coûts se répercute sur les prix de vente, les entreprises ont clairement fait état d’une transmission partielle. Les plus grandes d’entre elles ont cependant signalé une transmission en moyenne plus importante, de l’ordre de 63 %, alors que ce taux tombe à respectivement 54 et 41 % pour les entreprises comptant entre 10 et 50 employés, d’une part, et celles occupant moins de 10 employés, d’autre part. Ce résultat reflète probablement un plus grand pouvoir de fixation des prix pour les entreprises de plus grande taille. La moitié des entreprises de plus de 50 employés ont d’ailleurs indiqué à cet égard avoir inclus des clauses de révision des prix dans leurs contrats alors que c’est le cas d’à peine 15 % des indépendants et des plus petites entreprises. Selon les résultats de l’enquête, le degré de répercussion des coûts sur les prix serait légèrement supérieur à 50 % pour l’ensemble du secteur marchand, soit un pourcentage qui semble en ligne avec ce qui peut être attendu sur la base des modèles et des recherches de la BNB[2] en la matière. Cela signifie également que la dynamique d’une spirale salaires-prix s’amenuise en principe rapidement, dès lors que la pression des coûts externes, en particulier des prix énergétiques, s’atténue.À la question de savoir dans quelle mesure la hausse des coûts se répercute sur les prix de vente, les entreprises ont clairement fait état d’une transmission partielle. Les plus grandes d’entre elles ont cependant signalé une transmission en moyenne plus importante, de l’ordre de 63 %, alors que ce taux tombe à respectivement 54 et 41 % pour les entreprises comptant entre 10 et 50 employés, d’une part, et celles occupant moins de 10 employés, d’autre part. Ce résultat reflète probablement un plus grand pouvoir de fixation des prix pour les entreprises de plus grande taille. La moitié des entreprises de plus de 50 employés ont d’ailleurs indiqué à cet égard avoir inclus des clauses de révision des prix dans leurs contrats alors que c’est le cas d’à peine 15 % des indépendants et des plus petites entreprises. Selon les résultats de l’enquête, le degré de répercussion des coûts sur les prix serait légèrement supérieur à 50 % pour l’ensemble du secteur marchand, soit un pourcentage qui semble en ligne avec ce qui peut être attendu sur la base des modèles et des recherches de la BNB[2] en la matière. Cela signifie également que la dynamique d’une spirale salaires-prix s’amenuise en principe rapidement, dès lors que la pression des coûts externes, en particulier des prix énergétiques, s’atténue.

[2] Bijnens et Duprez (2022) estiment à environ 60 % la transmission moyenne des coûts aux prix de vente.

Il importe cependant de noter que les répondants s’attendent à ce que l’inflation demeure encore très élevée au cours des six prochains mois. Cela est possiblement lié au retard des mécanismes d’indexation automatique (de fortes augmentations des coûts salariaux étant encore attendues, par exemple au 1er janvier 2023). En outre, les prévisions des répondants en matière de coûts des inputs pointent vers une poursuite de l’accroissement substantiel, ce qui est quelque peu en contradiction avec la baisse récente des prix au niveau mondial pour les inputs intermédiaires et de l’énergie. Toutefois, compte tenu de l’ampleur rapportée quant à l’augmentation des coûts énergétiques (cf. infra), il est possible que la forte hausse des prix du gaz et de l’électricité n’ait pas encore été entièrement répercutée sur les coûts des entreprises et des indépendants. Cela peut s’expliquer, par exemple, par une protection temporaire au travers de contrats fixes ou de couverture (hedging contracts).

Les entreprises dont la consommation d’énergie est intensive sont indéniablement plus vulnérables

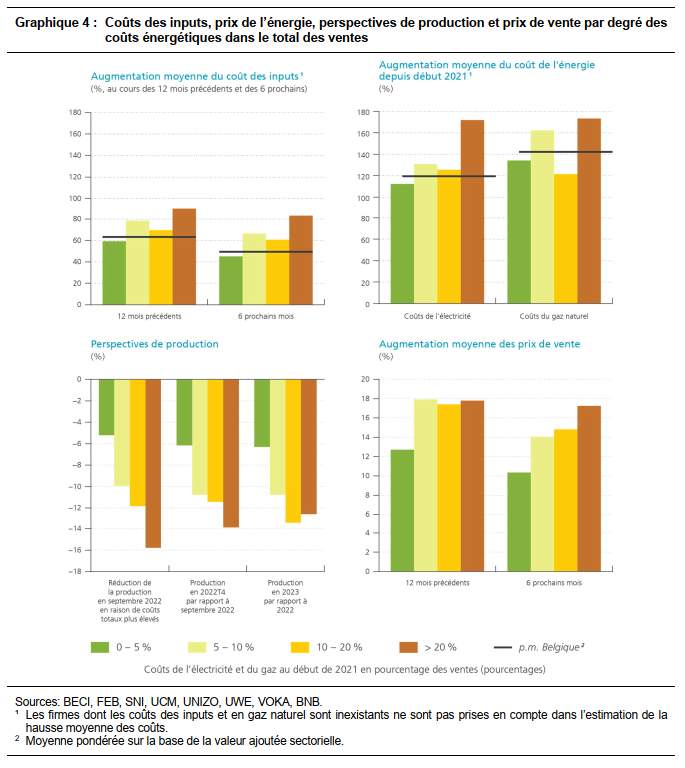

En moyenne, les coûts énergétiques, en gaz et en électricité, représentaient plus de 5 % du montant total des ventes d’un quart des entreprises au début de 2021. Parmi les firmes ayant participé à la présente enquête, celles dont la consommation d’énergie est plus intensive font entre autres partie des branches de l’agriculture, des ventes alimentaires, de l’horeca et de l’industrie. Au total, entre le début de 2021 et le mois de septembre 2022, les entreprises ont rapporté une hausse moyenne de 120 % de leur facture d’électricité et de 143 % de leur facture de gaz. Cela reste, surtout pour le gaz, bien en-deçà des augmentations de prix du marché.

Bien évidemment, les firmes les plus énergivores sont en moyenne les plus vulnérables au renchérissement de l’énergie. Elles rapportent une plus grande diminution de leurs activités et, de surcroît, prévoient à l’avenir une baisse de nouveau plus importante que celle attendue par les autres entreprises.

Bien que les différences soient clairement moins marquées entre les entreprises, ce sont une fois de plus celles dont la consommation énergétique est intensive qui déclarent avoir relevé le plus vivement leur prix de vente. Ici aussi, leurs anticipations quant à une poursuite de cette hausse sont plus prononcées que celles des autres entreprises interrogées.

Le recours au chômage temporaire absorberait partiellement le choc sur le marché du travail tandis que l’investissement reculerait nettement

Les répondants prévoient en moyenne une réduction de leurs plans d’investissement au cours des deux prochaines années. L’ampleur de cette baisse est par ailleurs nettement plus marquée que celle de l’activité : -24 % en moyenne par rapport à 2022. Il s’agit là d’une nette dégradation comparativement au résultat de l’enquête de mars 2022 (une diminution de 12 %). Les petites entreprises seraient en outre les plus enclines à réduire leurs investissements. Il convient toutefois de rester relativement prudent dans l’interprétation de ces résultats dans la mesure où, dans un contexte également empreint de grandes incertitudes, les entreprises avaient déjà anticipé un recul significatif de leurs investissements lors de la pandémie de COVID-19, sans que cela ne se matérialise dans les faits.

L’emploi devrait également pâtir de la situation économique actuelle, mais dans des proportions moindres que les investissements. En tenant compte de la taille des entreprises et de l’emploi sectoriel, les répondants s’attendent en moyenne à une contraction de 1,4 % au cours des six prochains mois[3]. Le repli serait toutefois plus marqué dans les branches du commerce de détail et de l’horeca ainsi que dans les petites entreprises et celles qui dépendent fortement de l’approvisionnement en énergie. Une fois encore, il convient de noter que la crise du COVID-19 nous a montré que les prévisions initiales des entreprises peuvent s’avérer trop pessimistes, le marché du travail s’étant révélé résilient. Le choc actuel sur le marché du travail serait d’ailleurs partiellement absorbé par le recours accru au chômage temporaire dans la mesure où 40 % des entreprises interrogées s‘attendent à activer ce mécanisme pour une partie de leurs employés au cours des six prochains mois.