La baisse marquée des foncières en bourse depuis le début de l’année fait ressortir un écart de valorisation avec leurs actifs nets (soit leurs valeurs selon les valorisations des marchés immobiliers directs) de presque 45% à fin septembre(1), un plus haut depuis la grande crise financière de 2008. Retraité de l’endettement, un immeuble coté en bourse vaut donc 30% de moins que sa valeur sur les marchés immobiliers à dire d’experts(2) !

Comment expliquer un tel écart ?

Les marchés financiers valorisent, à travers la décote actuelle, à la fois la hausse spectaculaire des coûts de financement observée depuis le début de l’année (passés de 1% à plus de 4% en l’espace de 9 mois sur les marchés obligataires(3)) et la baisse attendue du prix des immeubles pour aligner les rendements locatifs avec la hausse du rendement des emprunts d’états.

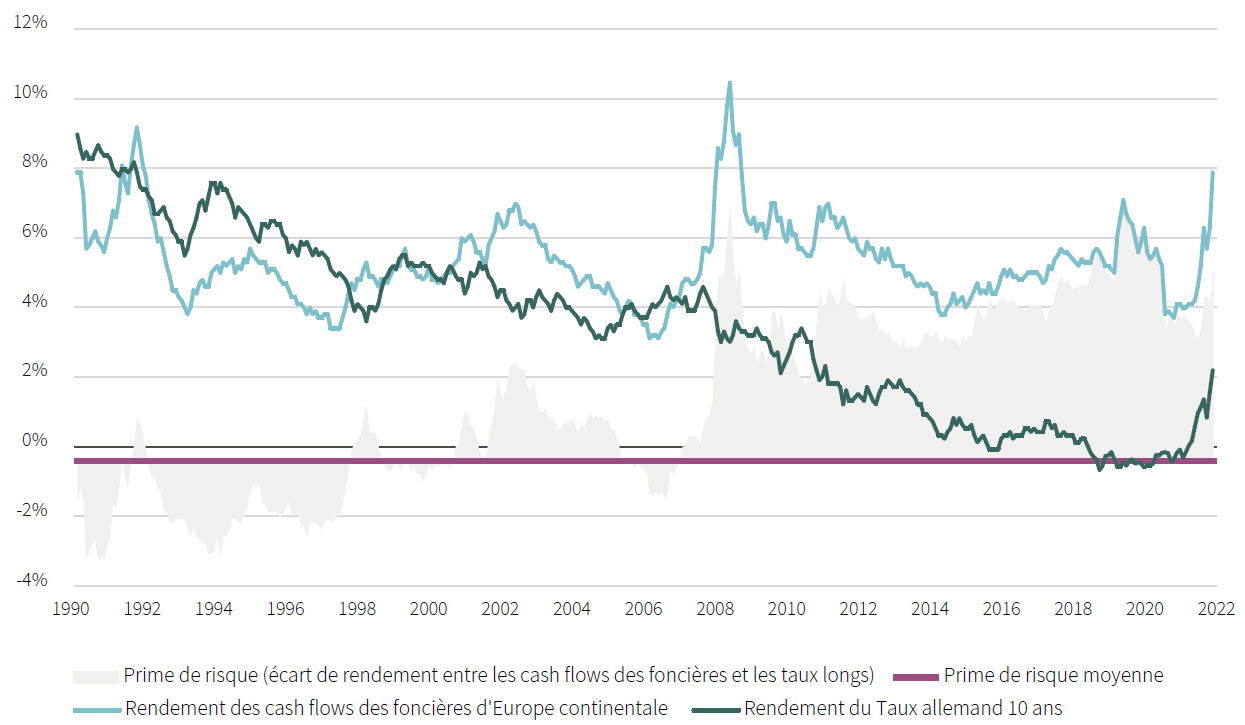

Historique de rendement des cash flows depuis 32 ans

Source: Datastream, EPRA, septembre 2022.

Appliquée sans discernement aux comptes de résultat des foncières, la hausse des coûts de financement amputerait les cash flows(4) d’environ – 30%(5). Cela ferait passer le rendement des cash flows des foncières au 29 septembre dernier de 8% à 5,6%(6). La prime de risque moyenne du secteur depuis 1990 étant de 1,9%, on en déduit une valorisation implicite des emprunts d’état à 10 ans de 3,6% (actuellement autour de 2%)(7).

S’il est particulièrement difficile d’appréhender le point haut des taux longs, la valorisation actuelle parait toutefois excessive à plus d’un titre. En premier lieu, la dette des foncières est couverte et dispose d’une maturité moyenne de 6,5 années(8). Dans l’hypothèse où les coûts de financement actuellement observés sur les marchés obligataires devenaient la nouvelle norme, leur pleine diffusion aux cash flows serait étalée dans le temps. En outre, les foncières ont la possibilité de diversifier leurs sources de financement. L’entreprise Covivio a, par exemple, annoncé la signature pour 485 millions d’euros de ligne de crédit début septembre à un coût moyen de 2,5% soit un niveau bien inférieur aux taux du marché obligataire(9).

La probabilité de voir baisser les cash flows de 30% sous l’effet de la hausse des coûts de financement est donc faible, en outre le marché semble oublier que la hausse des taux est le pendant de l’inflation que les foncières captent en partie à travers leurs clauses d’indexation.

Les marchés auraient-ils oubliés l’indexation ?

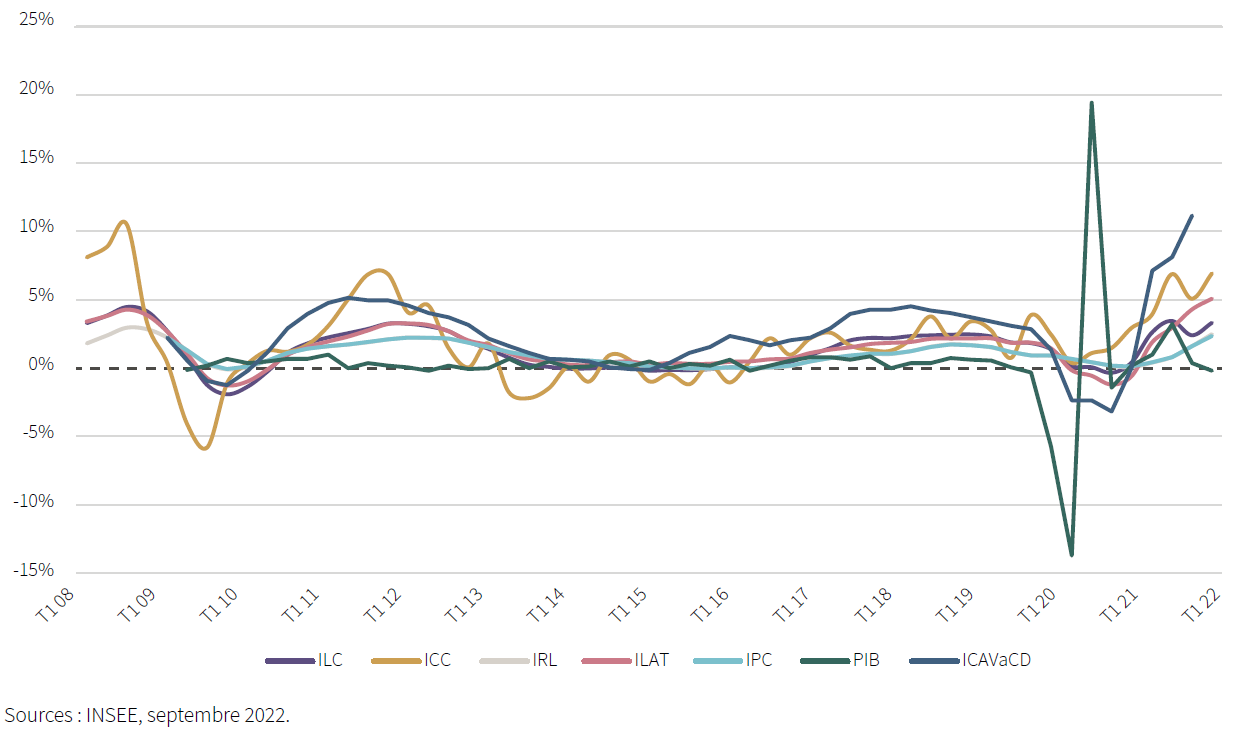

L’indexation des baux va représenter un puissant moteur de croissance des loyers l’an prochain, les foncières vont en bénéficier alors même que la hausse de la charge financière va être modérée pour les raisons précitées :

Évolution des indices de loyers et de leurs composants

Les cash flows vont donc mécaniquement augmenter, et même si l’on assiste à un retournement économique conséquent, il est estimé qu’il faudrait 30% de baisse des loyers renégociés pour effacer l’indexation de +3% (sur la base d’un renouvellement annuel de 10% de la base locative) !

Plus que la hausse du coût de l’argent, serait-ce le risque de liquidité qui fait peur au marché ?

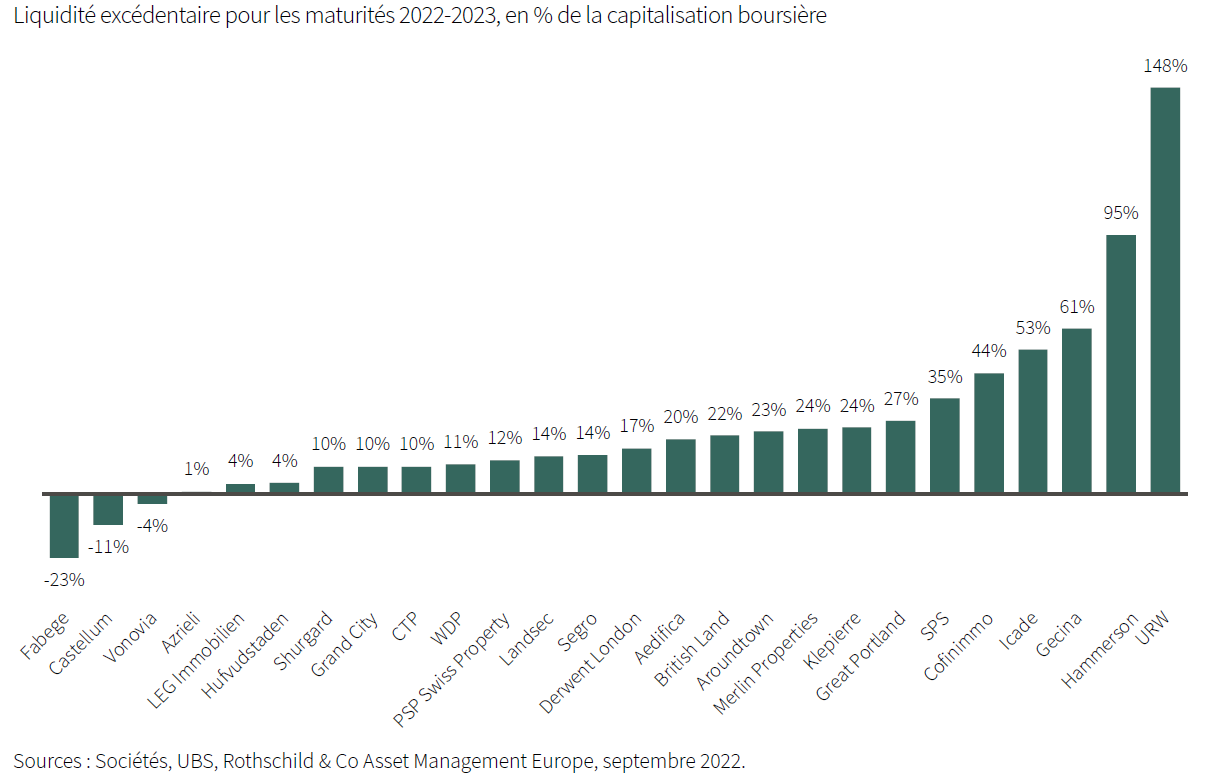

Moins de 20% de la dette du secteur arrive à échéance d’ici 2024(10). Seules les foncières d’Europe du Nord, hors Zone euro, font face à une situation bilancielle tendue, susceptible de conduire à des recapitalisations dilutives : Du coté des ratios d’endettement, ils évoluent en moyenne dans une zone acceptable, soit 40%(11) pour la loan-to-value(12) et 10,7%(11) pour la dette nette sur Ebitda(3), laissant ainsi suffisamment de marge pour ne pas atteindre les covenants(13) et précipiter un appel au marché dilutif.

Un risque en capital que le niveau de décote tend à modérer, doublé d’un portage attractif :

En moyenne, les dividendes représentent 6% de la capitalisation boursière du secteur et on peut dépasser 10% pour certaines foncières(14). Cette distribution est économiquement pérenne et va bénéficier de l’indexation. La décote actuelle va vraisemblablement faire office d’amortisseur face à une baisse des valorisations. La hausse des taux d’intérêt va sans aucun doute se répercuter dans les valorisations sur les marchés privés, mais une baisse des valeurs de 30% (correspondant à la valorisation en bourse) alors même que les loyers vont profiter de l’indexation est très pessimiste, laissant un espace de revalorisation au secteur, une fois le stress des marchés obligataires retombé.

Niveau de liquidité au sein du secteur

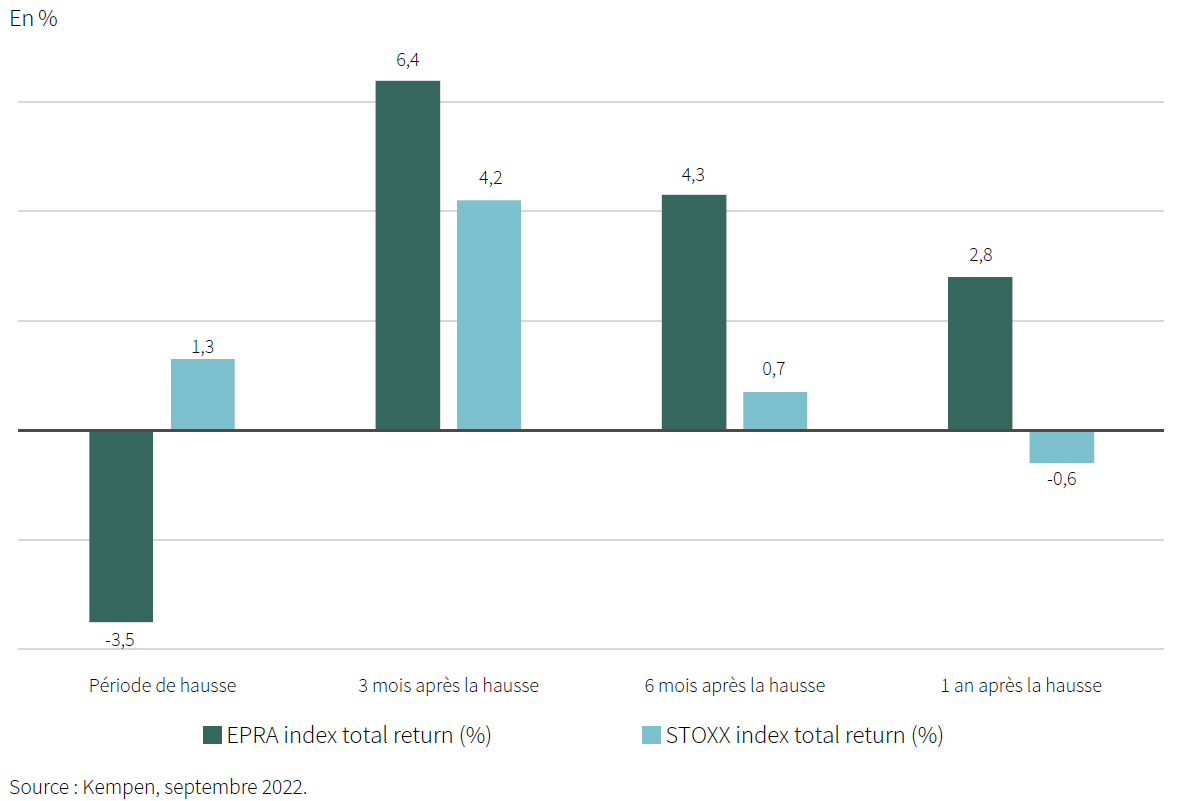

Le comportement relatif du secteur, par rapport aux actions généralistes lors des précédentes phases haussières des taux, laisse envisager un retour à meilleure fortune L’analyse de la performance des foncières vis-à-vis des actions généralistes lors des précédentes phases de hausse des taux montre que les foncières ont initialement tendance à sous-performer les actions “généralistes” puis à surperformer dans les 3, 6 et 12 mois suivant la hausse des taux. Ce schéma semble se reproduire actuellement.

Comportement du marché actions généralistes par rapport au secteur en période de taux

Conclusion

La valorisation des foncières cotées est proche de ses points bas historiques. Les marchés valorisent à l’excès la hausse des taux et occultent sa contrepartie positive : l’inflation, supposant que le ralentissement économique provoqué par la fin des politiques monétaires accommodantes ne permettra pas aux bailleurs de facturer l’inflation aux locataires. Cette analyse est peut-être trop pessimiste, les foncières, si elles ne passent pas l’inflation dans sa totalité, seront toutefois en mesure d’appliquer une indexation généreuse qui va soutenir la croissance des cash flows en 2023 et devrait par conséquent se refléter dans la valorisation des sociétés. Dans l’attente, l’investisseur patient peut profiter du portage attractif du fonds de 5,9%(15).

Paul Reuge, Gestionnaire de R-co Thematic Real Estate Rothschild & Co Asset Management.