par Alex Movchan

2020 a été une année pleine d’imprévus et d’inconnu, où les pays et les entreprises ont dû faire face à de nouveaux risques et adapter leurs stratégies commerciales et leurs opérations pour réussir dans ce nouvel environnement. Mais tandis que les dirigeants du monde entier s’efforçaient de trouver des moyens de maintenir la rentabilité des entreprises et d’empêcher les gens de perdre leur emploi, des fonctionnaires corrompus et des fraudeurs exploraient activement de nouvelles vulnérabilités et les utilisaient pour leur gain personnel et illégal. Dans ces circonstances, le travail des professionnels de la gestion du risque et de la prévention de la fraude pour sécuriser leurs organisations est devenu encore plus important que jamais.

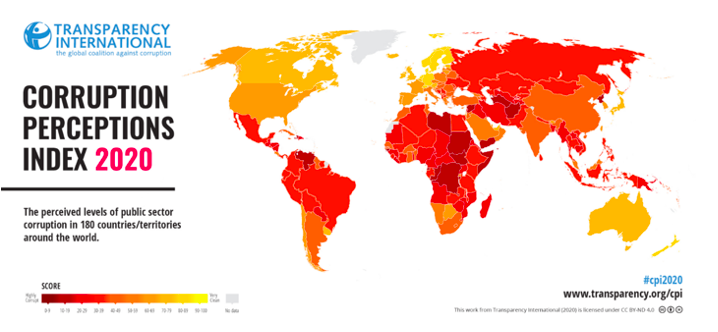

L’augmentation des risques de corruption et de fraude est également soulignée dans un certain nombre de rapports publiés récemment par des organisations internationales réputées. Au premier trimestre 2021, Transparency International a publié une mise à jour de l' »Indice de perception de la corruption » pour 2020, soulignant dans le rapport que : « Alors que la plupart des pays ont fait peu ou pas de progrès dans la lutte contre la corruption depuis près d’une décennie, plus de deux tiers des pays obtiennent un score inférieur à 50. Nos recherches montrent que la corruption ne nuit pas seulement à la réponse sanitaire mondiale au COVID-19, mais qu’elle contribue également à une crise persistante de la démocratie.

Si l’on se concentre sur ma région de prédilection – l’Europe centrale et orientale – le fait qui saute aux yeux est le lien visible entre les pays qui ont enregistré la plus forte baisse des points de l’indice IPC et le nombre de scandales de corruption qui ont été portés à la connaissance du public au cours des dernières années dans ces pays.

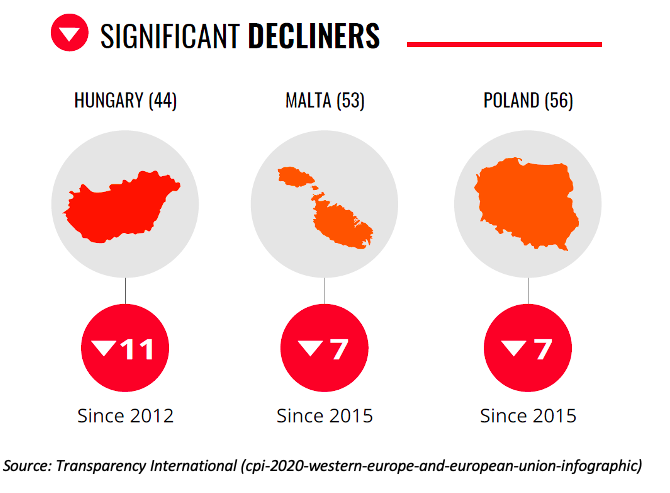

La Pologne a atteint son nouveau score minimum depuis 2012, ce qui n’est peut-être pas une surprise compte tenu des derniers scandales, le plus récent impliquant un haut fonctionnaire d’un groupe d’entreprises du secteur pétrolier appartenant au gouvernement, et environ un an auparavant, un autre impliquant la plus haute agence gouvernementale du secteur financier. Ce qui mérite également d’être mentionné, c’est bien sûr l’affaire de la pression politique qui a très probablement été exercée sur la Cour suprême de justice et qui pourrait avoir considérablement sapé son indépendance.

D’autre part, dans l’environnement commercial, les choses semblent différentes – de nombreux groupes commerciaux internationaux ont déplacé leurs opérations en Pologne pour diverses raisons, telles que : la rentabilité, le Brexit et les changements connexes dans l’environnement réglementaire, le passage à un modèle de service partagé de ses opérations et le bénéfice d’un personnel expérimenté et bien formé qui continue à être rentable par rapport aux professionnels d’Europe occidentale, des États-Unis, etc. Ces changements ont permis à la Pologne d’adopter les meilleures pratiques mondiales en matière de gestion des affaires, ainsi que les normes les plus élevées en matière d’éthique et de gestion des risques.

« Comment la Pologne pourrait-elle se rapprocher des meilleures pratiques européennes et mondiales, en s’appuyant sur le succès du secteur privé ? Et quelles pratiques de gestion des risques et d’éthique utilisées par le secteur privé pourraient également aider les entreprises du secteur public à réussir à s’aligner sur les normes mondiales en matière de transparence ? » – J’aimerais adresser ces questions à Joanna Grynfelder (responsable de la conformité à la branche polonaise de CMC Markets Germany GmbH).

Joanna Grynfelder : « Une série de lois anti-corruption couvrant les secteurs public et privé ont été introduites au cours des 20 dernières années en Pologne. Le cadre juridique de la lutte contre la corruption semble désormais solide et constitue une priorité essentielle pour les autorités. Les normes de conformité, de gestion des risques et d’éthique utilisées par le secteur privé s’étendent progressivement à la sphère publique, le meilleur exemple étant la mise en œuvre des « lignes directrices pour le développement et la mise en œuvre de programmes de conformité efficaces dans le secteur public » et des « lignes directrices anti-corruption pour l’administration publique pour des solutions institutionnelles communes et des règles de conduite pour les fonctionnaires et les personnes appartenant au groupe PTEF » publiées par le Bureau central de lutte contre la corruption.

Nouvelles règles de gouvernance d’entreprise pour les sociétés cotées sur le marché principal de la Bourse de Varsovie – Les « Meilleures pratiques des sociétés cotées sur le marché principal de la Bourse de Varsovie 2021 », adoptées en mars 2021, constituent un autre ensemble de règles de gouvernance d’entreprise applicables aux sociétés cotées sur le marché principal de la Bourse de Varsovie, y compris aux sociétés détenant la majorité des actions propres. Les nouvelles bonnes pratiques reflètent les tendances actuelles et suivent les réglementations européennes dans le domaine de la gouvernance d’entreprise, y compris la transparence, la gestion des risques et les questions de conformité. Toutes les nouvelles directives et réglementations doivent être soutenues par des activités d’éducation et une politique de « tolérance zéro » de la part des procureurs et des autorités responsables.

D’ici décembre 2021, l’administration publique, y compris les unités gouvernementales locales, devrait mettre en œuvre la directive européenne sur la protection des lanceurs d’alerte. Comme il existe en Pologne un certain nombre de réglementations sectorielles prévoyant l’obligation pour les entités commerciales de mettre en place des canaux de signalement pour les lanceurs d’alerte, cela pourrait inciter le secteur public à transférer et à utiliser des solutions et des modèles organisationnels déjà utilisés et développés par le secteur privé. »

Bien sûr, certains pays de l’UE ont fait des progrès significatifs dans la lutte contre la corruption au cours des dernières années, et ils ont été dûment remarqués dans le rapport de l’IPC.

La Grèce a enregistré les plus grands progrès parmi tous les pays de l’UE, gagnant environ 30 % de points d’IPC au cours de la dernière décennie. C’est en effet un résultat époustouflant ! Et je crois que l’un des facteurs les plus significatifs de ce succès est la connaissance et l’éducation des professionnels de la gestion du risque et de la prévention de la fraude en Grèce, qui ne cesse de croître année après année grâce à l’approche proactive de la section grecque de l’ACFE, combinée à des réformes anti-corruption efficaces. Un bon exemple de ces réformes serait la création et le fonctionnement efficace de l’Autorité nationale de la transparence en Grèce, qui a une large responsabilité dans un certain nombre de domaines de la lutte contre la corruption, tels que les audits des organisations gouvernementales à différents niveaux, la supervision des activités de passation de marchés et des appels d’offres organisés par les agences gouvernementales et les entreprises publiques, l’examen des mécanismes de protection des données au sein des organisations gouvernementales, etc.

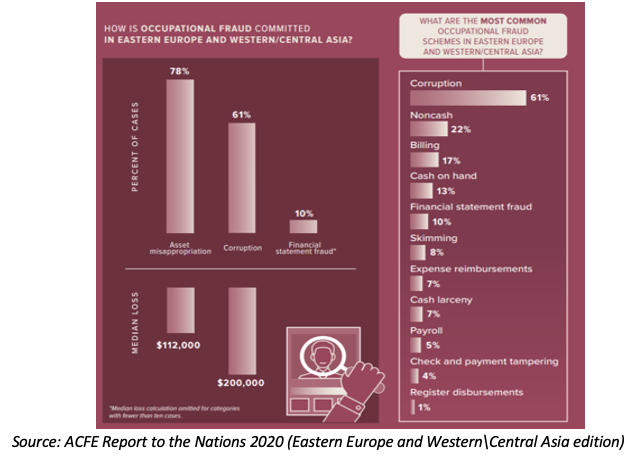

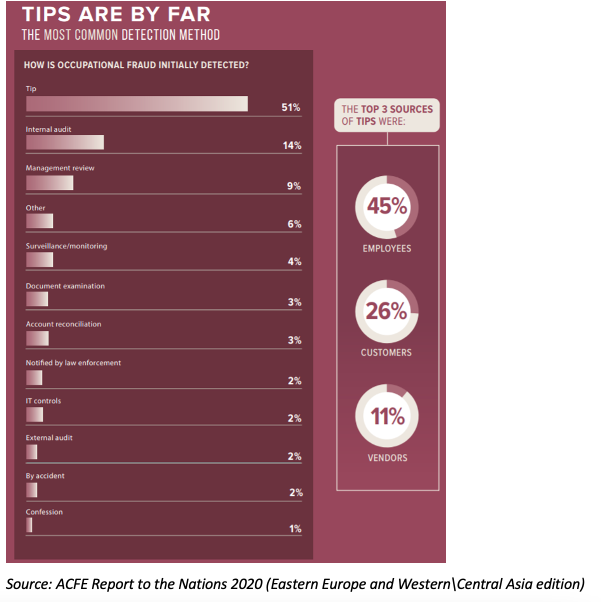

En effet, pour prévenir efficacement la fraude et la corruption, nous devons la comprendre et tirer des enseignements des cas antérieurs connus. Et la meilleure source de ces connaissances, à mon avis, serait le Rapport aux nations sur la fraude et les abus professionnels, qui sont publiés tous les deux ans par l’Association of Certified Fraud Examiners, et qui couvrent à la fois les paysages mondiaux et régionaux. La version régionale de ce rapport sur l’Europe de l’Est a été publiée assez récemment, au premier trimestre de 2021. J’aimerais me concentrer sur certains faits essentiels et sur les points à retenir de ces rapports.

En analysant le rapport, nous pouvons clairement voir que le détournement d’actifs et la corruption sont de loin les problèmes les plus fréquents dans cette région, qui se traduisent par une perte médiane par cas comprise entre 112 000 et 200 000 USD.

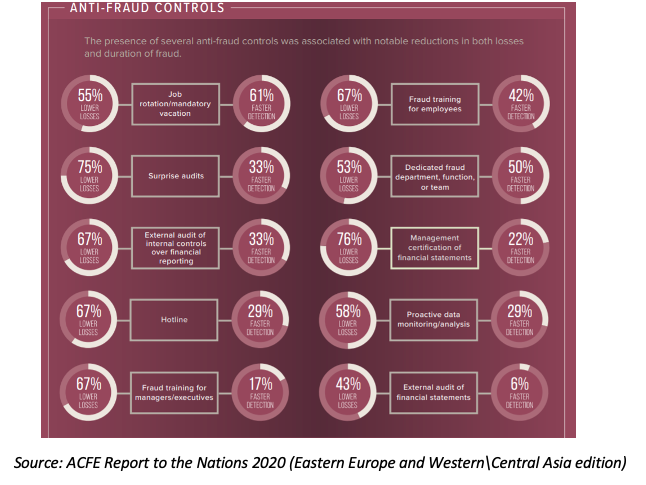

Alors, quels seraient les mécanismes les plus efficaces pour lutter contre la fraude ? Analysons les contrôles anti-fraude les plus efficaces et la manière dont ils ont aidé l’organisation à prévenir la fraude ou à la détecter le plus rapidement possible pour en minimiser l’impact.

Tout d’abord, reconnaissons que les contrôles de prévention et de détection les plus efficaces sont différents. Les trois principaux contrôles antifraude sont les suivants :

- La certification des états financiers par la direction ;

- Audits surprises ;

- Ligne d’assistance téléphonique, formations anti-fraude pour la direction et les employés et audits des contrôles internes.

En partageant mon expérience, je voudrais insister sur l’attention à porter à la création d’un environnement de contrôle approprié et, à cet égard, la ligne d’assistance téléphonique et les formations antifraude seraient d’une importance capitale ; et aussi sur la création de l’habitude constante d’être audité au sein de l’organisation. Le fait de savoir que votre travail est vérifié par une personne indépendante et bien informée crée l’habitude psychologique de « faire les choses correctement ». Bien entendu, récompenser et encourager publiquement les collègues qui ont obtenu les meilleurs résultats en termes de mise en œuvre et d’exécution des contrôles antifraude serait la parfaite « cerise sur le gâteau » de la meilleure organisation de sa catégorie en termes de gestion des risques. Cela est confirmé par les travaux de Skinner sur l’analyse comportementale, où il a été prouvé que les incitations positives fonctionnent beaucoup mieux à long terme que toute forme de punition.

En ce qui concerne les 3 principaux contrôles de détection de la fraude, j’aimerais souligner les suivants en particulier :

- La rotation des postes et les vacances obligatoires ;

- Une équipe dédiée au département des fraudes ; et

- Formation des employés à la fraude

Les tuyaux étant de loin la méthode de détection de la fraude la plus efficace, nous devons former nos employés (et, de préférence, mettre l’information à la disposition des clients et des vendeurs) pour qu’ils sachent où et comment signaler leurs soupçons de fraude potentielle.

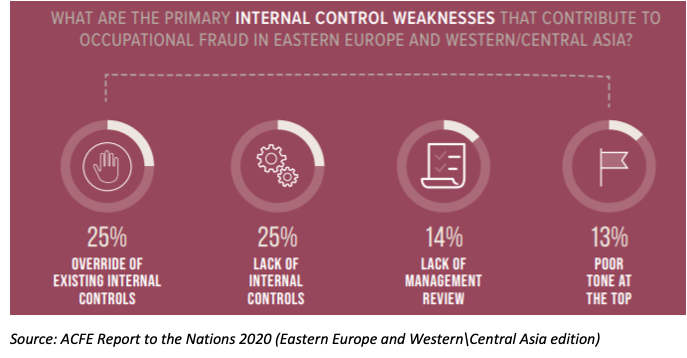

En ce qui concerne la rotation des postes et les congés obligatoires, ils sont directement liés à la neutralisation des contrôles internes, ce qui constitue la principale faiblesse du contrôle interne, conformément au Rapport aux Nations 2020 susmentionné. La rotation des postes, au moins pendant une certaine période, permet à une personne de ne pas avoir un accès permanent à certaines opérations, ce qui rend beaucoup plus difficile pour cette personne de dissimuler ses actions frauduleuses et permet de détecter les fraudes.

Enfin, et ce n’est pas le moins important, il faut disposer d’une équipe dédiée de professionnels de la lutte contre la fraude. Cette équipe peut être interne ou externalisée – les deux sont acceptables – mais ce qui fait une grande différence, c’est que cette équipe soit formée spécifiquement à la détection des fraudes et, dans le meilleur des cas, qu’elle compte parmi ses membres des examinateurs certifiés des fraudes (CFE). Il ne suffit pas de rendre les membres de l’équipe de comptabilité, de contrôle ou de droit responsables de la prévention et de la détection des fraudes. Il est nécessaire de former ces personnes en conséquence pour que l’organisation et ses parties prenantes obtiennent l’assurance réelle, et non factice, que les organisations sont effectivement bien couvertes contre les risques de fraude et de corruption qui pourraient avoir un impact dévastateur sur l’organisation, surtout en période de turbulences, comme la pandémie de COVID-19.

Pour résumer, je crois qu’il existe un médicament contre chaque maladie. Et alors que l’humanité déploie aujourd’hui, probablement, les efforts de vaccination les plus importants et peut-être les plus difficiles de son histoire, les organisations du monde entier traversent l’une des plus dures périodes d’instabilité, où les risques de fraude et de corruption, lorsqu’ils se matérialisent, tuent tout simplement les organisations, laissant des milliers de personnes sans moyens de partir. Et dans cette lutte, les contrôles internes correctement conçus et mis en œuvre sont les vaccins qui empêchent le virus de la fraude et de la corruption d’affecter l’organisation. Je suis convaincu qu’il est très important de partager et de promouvoir les valeurs éthiques de la conduite des affaires et les meilleures pratiques en matière de gestion des risques et de prévention de la fraude, qui ont un impact majeur sur les organisations du monde entier. Je vous invite donc à mettre en œuvre ces pratiques dans votre organisation et à partager vos succès avec la communauté des professionnels de la gestion du risque et de la lutte contre la fraude dans le monde entier !

1: https://www.transparency.org/en/news/cpi-2020-global-highlights

L’auteur, Alex Movchan CIA CICA CFE, est le président de l’Institut du contrôle interne (section Ukraine et Belarus). Il est aussi actuellement responsable des contrôles internes dans une entreprise médicale internationale. Il est également blogueur pour le site en langue anglaise de la Risk & Compliance Platform Europe.