En dépit de conditions financières favorables, des efforts budgétaires structurels seront nécessaires pour ramener sur une trajectoire soutenable les ratios de dette publique élevés et croissants ; l’annulation de la dette par la banque centrale n’est pas une solution. À partir de 2019, les articles de la Revue économique sont publiés en français et en néerlandais sous forme de digests, leur version complète n’étant disponible qu’en anglais.Digest

Depuis l’apparition du COVID-19 et sa propagation au niveau mondial, les banques centrales et les pouvoirs publics dans le monde entier ont apporté un soutien massif à l’économie. La nature complémentaire des mesures adoptées a contribué dans une large mesure à leur succès dans l’atténuation des effets de la pandémie. Pour l’avenir, la question se pose toutefois de savoir si la politique monétaire menée par les banques centrales et la politique budgétaire des pouvoirs publics seront ou non en mesure de répondre avec la même vigueur et la même efficacité à des chocs futurs . Étant donné que la normalisation de la politique monétaire sera vraisemblablement un processus graduel, l’article met l’accent sur le rétablissement des marges budgétaires : les pays ont-ils besoin d’un assainissement énergique, peuvent-ils sortir de l’endettement par la croissance ou les banques centrales devraient-elles simplement annuler les dettes ?

Lorsque la politique monétaire est soumise à des contraintes, la politique budgétaire est susceptible d’être plus souvent appelée à soutenir activement l’économie

Des forces structurelles étant susceptibles de maintenir les taux d’intérêt à un faible niveau (situation où les taux directeurs sont à leur limite inférieure ou un niveau proche de celle-ci), la capacité de la politique monétaire de stimuler l’économie au travers d’instruments conventionnels et non conventionnels apparaît limitée pour la période à venir. Cela implique que – en particulier en présence de chocs négatifs importants – la politique budgétaire pourrait être plus souvent appelée à aider la politique monétaire dans la stabilisation macroéconomique. Il est dès lors essentiel que les pouvoirs publics disposent de réserves suffisantes (c’est-à-dire d’une marge budgétaire) pour pouvoir mener une politique budgétaire discrétionnaire expansionniste en cas de choc négatif. Si cela ne pose pas de problème aux pays affichant de faibles niveaux d’endettement public, ceux qui enregistrent des taux de dette publique élevés et croissants pourraient être confrontés à leurs limites.

Comment rétablir une marge budgétaire ?

L’article examine donc différentes options qui, une fois que la reprise économique sera bien engagée, pourront si nécessaire être mises en œuvre pour réduire ou, à tout le moins, stabiliser les ratios d’endettement public élevés. L’évaluation des voies conventionnelles de réduction des dettes est plus spécifiquement centrée sur la Belgique – où la dette publique a grimpé à 114 % du PIB en 2020 et devrait continuer de croître à partir de 2023. Une proposition plus hétérodoxe [1], à savoir l’annulation des obligations d’État au bilan de la banque centrale, est analysée de manière plus conceptuelle. Elle s’appuie sur des bilans simplifiés pour illustrer les idées importantes.

La dynamique de la dette

L’analyse de différentes options permettant de rétablir une marge budgétaire nécessite une bonne compréhension des paramètres pertinents qui influencent la dynamique de la dette, ou plus précisément la variation du ratio dette/PIB durant une année déterminée. On peut distinguer deux grands facteurs : (a) le solde primaire et (b) l’incidence du différentiel entre le taux d’intérêt et la croissance.

Le solde primaire correspond à la différence entre les recettes des administrations publiques et les dépenses primaires (c’est-à-dire hors paiements d’intérêts exprimé en pourcentage du PIB. Il est évident qu’un excédent primaire exerce une incidence baissière sur le taux d’endettement.

Par ailleurs, l’impact du différentiel entre taux d’intérêt et taux de croissance sur la dynamique de la dette, également appelé « effet boule de neige », dépend de la différence entre le taux d’intérêt implicite sur la dette publique et le taux de croissance nominal du PIB. Ce facteur est favorable à la dynamique de la dette si le taux d’intérêt implicite est inférieur au taux de croissance nominal de l’économie, comme c’est le cas actuellement. Dans ce cas, le taux d’endettement diminue automatiquement, à moins que ce mouvement ne soit annulé par des déficits primaires relativement élevés.

Afin d’examiner les options permettant de stabiliser et de réduire de la dette, une série de scénarios narratifs sont développés pour la dette publique belge sur l’horizon 2021-2030. Pour ce faire, les valeurs des variables qui déterminent l’équation de la dynamique de la dette sont tour à tour modifiées (le solde primaire, le taux de croissance du PIB en volume, le taux d’intérêt implicite réel et l’inflation).

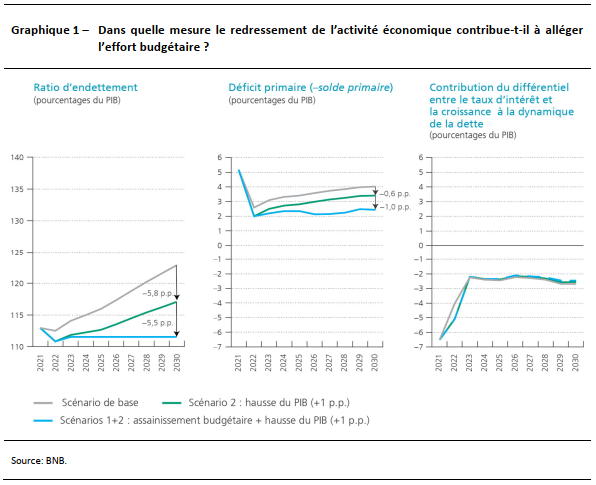

L’assainissement budgétaire est nécessaire pour stabiliser le taux d’endettement, un accroissement de l’activité économique peut contribuer à alléger l’effort budgétaire

Le scénario de base se fonde sur les projections macroéconomiques de juin 2021 de la BNB (publiées dans le même numéro de la Revue économique). Pour la période après 2023, il tient compte des coûts du vieillissement et des hypothèses relatives à l’évolution du PIB figurant dans le Rapport du Comité d’étude sur le vieillissement de juillet 2020. Ce scénario se caractérise par un différentiel favorable entre le taux d’intérêt et la croissance, qui est plus que contrebalancé par une évolution défavorable du solde primaire, si bien que le taux d’endettement devrait afficher une hausse continue pour atteindre 123 % du PIB d’ici 2030 – (voir la courbe grise sur le graphique 1). Il démontre également qu’en dépit du différentiel entre taux d’intérêt et taux de croissance historiquement favorable, à politique inchangée, les pouvoirs publics belges ne parviendraient pas à réduire, ni même à stabiliser le taux d’endettement.

Un premier scénario examine dans quelle mesure le solde primaire doit s’améliorer par rapport au scénario de base pour stabiliser le taux d’endettement à partir de 2023. Il montre qu’un effort d’assainissement d’au moins 1,5 % du PIB est nécessaire uniquement pour empêcher le taux d’endettement belge d’augmenter. Ce scénario de stabilisation de la dette peut être considéré comme une condition minimale absolue pour garder la soutenabilité de la dette sous contrôle.

[1] Cf. la lettre ouverte intitulée « Annuler les dettes publiques détenues par la BCE pour reprendre en main notre destin », publiée le 5 février 2021 dans plusieurs journaux.

La réduction du taux d’endettement peut bien entendu aussi être facilitée par un redressement de l’activité économique. Ceci impliquerait que l’avantageux effet boule de neige inversé (c’est-à-dire une croissance économique supérieure au taux d’intérêt implicite) qui caractérise la situation actuelle serait encore renforcé. Pour illustrer ceci, un deuxième scénario montre dans quelle mesure une hausse exogène de l’activité économique – calibrée ici à 1 % supplémentaire – pourrait contribuer à alléger l’effort budgétaire nécessaire pour stabiliser la dette.

Un PIB plus élevé tire le taux d’endettement vers le bas grâce à une amélioration temporaire du différentiel entre le taux d’intérêt et la croissance et à un abaissement permanent du déficit primaire. Dans ce scénario, l’effort d’assainissement requis pour stabiliser la dette est réduit de plus d’un tiers par rapport à celui qui s’impose dans le premier scénario. En effet, les politiques structurelles qui stimulent l’activité économique, soit par un accroissement de la participation au marché du travail, soit par une élévation de la productivité, jouent donc un rôle important pour la soutenabilité de la dette.

La dette publique est sensible à la façon dont les marchés financiers évaluent sa soutenabilité

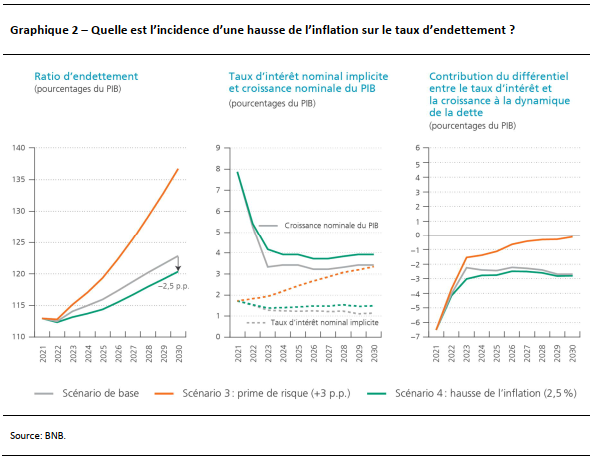

Le troisième scénario évalue les implications pour la dette publique belge d’une perte de confiance des marchés financiers dans les finances publiques, en considérant une hausse exogène de la prime de risque de 3 points de pourcentage par rapport au scénario de base à partir de 2022 (voir la courbe orange au graphique 2). Dans ce contexte, le différentiel favorable entre le taux d’intérêt et la croissance s’estompe et l’effet boule de neige inversé s’interrompt progressivement. En effet, la remontée du taux d’intérêt implicite n’est que très graduelle, comparativement au relèvement soudain du taux d’intérêt du marché. Cela s’explique par la maturité moyenne relativement longue de la dette publique en Belgique, qui est actuellement d’environ dix ans. Cela signifie que, en moyenne, seul un dixième de la dette publique est refinancée chaque année aux nouvelles conditions du marché.

Ce scénario démontre l’importance de conserver la confiance des marchés financiers et illustre ce qui pourrait survenir si des mesures structurelles ne sont pas adoptées pour assainir les finances publiques. Il démontre aussi que, grâce à l’allongement de la maturité de la dette en Belgique, qui est passée de six ans en moyenne en 2009 à près de dix ans à l’heure actuelle, les implications en termes de financement de la dette d’une brusque augmentation de la prime de risque sont atténuées, accordant plus de temps au gouvernement pour prendre les mesures nécessaires. Parallèlement, ce scénario illustre également ce qu’il adviendrait si les conditions de financement historiquement favorables venaient à disparaître. Il convient de noter que la simulation mécanique de la dette ne tient pas compte de la probable incidence négative d’une prime de risque accrue sur l’économie réelle, en raison de la perte de confiance des agents économiques. C’est pourquoi la hausse du taux d’endettement qui découle de cette simulation doit être considérée comme une limite inférieure.

Une inflation plus élevée peut contribuer à ralentir la hausse du taux d’endettement public, mais l’effet en est limité et temporaire

Un quatrième scénario analyse l’incidence de l’inflation sur la soutenabilité de la dette (voir la courbe verte au graphique 2). L’accélération de l’inflation réduisant la valeur réelle de l’encours de la dette, elle est souvent vue comme l’un des facteurs susceptibles de contribuer à apaiser les préoccupations relatives à la soutenabilité de la dette. Le scénario d’inflation élevée table sur une montée de l’inflation à 2,5 % à partir de 2024, ce qui compenserait la faible augmentation des prix observée récemment. Cette hypothèse diffère du scénario de base, dans lequel l’inflation s’établit à 2 % en 2024.

Une question essentielle qui se pose dans ce scénario concerne l’évolution du taux d’intérêt nominal – et, dans la foulée, du taux d’intérêt réel. Le scénario part du principe que le taux d’intérêt réel du marché reste constant par rapport au scénario de base, ce qui signifie que l’écart d’inflation se traduit entièrement par une variation du taux d’intérêt nominal du marché. Il est supposé en outre que le choc d’inflation est exogène, c’est-à-dire qu’il ne trouve pas son origine dans une variation de la croissance du PIB ou de l’écart de production par rapport au scénario de base, et qu’il se manifeste dans l’ensemble de la zone euro, ce qui justifie une réaction en matière de politique monétaire de la part de la BCE.

La dynamique plus favorable de la dette dans le scénario d’inflation élevée résulte d’une amélioration temporaire du différentiel entre le taux d’intérêt et la croissance : le taux de croissance nominal augmente immédiatement à la suite du renforcement de l’inflation, tandis que l’effet sur le taux d’intérêt nominal implicite n’est que graduel, la dette publique étant refinancée peu à peu sur l’horizon de simulation. Globalement, l’effet semble limité et insuffisant pour inverser la dynamique haussière de la dette.

Dans la simulation, le taux d’intérêt nominal du marché réagit proportionnellement à l’inflation. Dans l’éventualité où la politique monétaire serait plus accommodante, le taux d’intérêt du marché augmenterait moins que l’inflation, et l’incidence sur la réduction de la dette serait plus grande. L’inverse serait vrai si la politique monétaire était plus restrictive. En outre, l’incidence de la hausse de l’inflation sur la réduction de la dette est d’autant plus importante que la maturité moyenne de la dette publique est longue. La maturité moyenne étant de dix ans en Belgique, il faut en moyenne dix ans pour que la hausse du taux d’intérêt du marché se reflète pleinement dans le taux d’intérêt implicite.

Enfin, cela n’a économiquement aucun sens d’annuler la dette publique détenue par la banque centrale

Les simulations esquissées ci-avant montrent que des efforts budgétaires structurels et/ou des réformes structurelles dopant l’activité économique s’imposent pour ramener structurellement la dette sur une trajectoire soutenable ; chacune de ces deux options exige des choix politiques potentiellement difficiles.

Une autre proposition qui a récemment gagné l’attention consiste en une solution facile : la banque centrale peut résoudre le problème immédiatement, radicalement et censément sans douleur en annulant les obligations d’État ajoutées à son bilan dans le cadre des programmes d’achats d’actifs. À l’issue d’un examen plus attentif, cette option ne se révèle cependant pas prometteuse.

D’une part, il convient de noter que l’annulation de la dette ne réduit pas l’encours de la dette portant intérêt des pouvoirs publics au sens large (qui inclut à la fois les administrations publiques et la banque centrale) détenue par le secteur privé (voir graphique 3). Lorsque la banque centrale annule les obligations d’État qui figurent à son bilan, la dette des administrations publiques diminue, certes, mais pas les réserves de banque centrale qui ont servi à financer l’achat de ces obligations d’État. De plus le capital de la banque centrale est affecté.

D’autre part, du point de vue des flux financiers, l’annulation de dette ne génère pas de gains financiers supplémentaires comparativement aux achats d’actifs. Dans le cadre des achats d’actifs par la banque centrale, les obligations d’État à long terme à rendement élevé sont remplacées par des dettes de banque centrale à court terme à rendement plus faible (c’est-à-dire les réserves), ce qui réduit les paiements d’intérêts des pouvoirs publics au secteur privé. Plus la courbe des rendements est pentue, plus les économies de charges d’intérêts sont élevées. En cas d’annulation de la dette, les paiements circulaires d’intérêts et de dividendes au sein des pouvoirs publics au sens large seraient interrompus, mais cela ne présenterait aucun avantage pour les pouvoirs publics dans leur ensemble. La banque centrale continuerait de payer des intérêts sur les réserves de banque centrale au secteur privé sans plus recevoir d’intérêts sur les obligations d’État. Dès lors, le gouvernement est susceptible de tirer moins de revenus de la banque centrale (qui par ailleurs restaure sa position de liquidité), ce qui neutralise tout avantage de ne plus avoir à assurer le service des obligations d’État. Le financement permanent d’une partie de la dette globale des pouvoirs publics au taux d’intérêt des réserves de banque centrale plutôt qu’au taux d’intérêt des obligations d’État ne génère guère de bénéfices lorsque la courbe des rendements est plate (comme c’est le cas actuellement). Il convient de noter que la part plus importante du financement à court terme dans la composition du financement de la dette publique rend également la dette plus sensible aux hausses des taux d’intérêt pratiqués par la banque centrale.

Il existe encore d’autres contre-arguments, tels l’illégalité de l’annulation de la dette, le manque d’urgence d’une réduction immédiate et radicale de la dette publique dans les circonstances économiques actuelles, ou encore le risque que l’annulation de la dette nuise à la crédibilité des pouvoirs publics.

Une combinaison de politiques orthodoxes s’imposera donc pour ramener les taux d’endettement élevés sur une trajectoire soutenable

Lorsque la marge de manœuvre des politiques est limitée tant pour la politique monétaire – en raison d’un taux d’intérêt naturel structurellement bas – que pour la politique budgétaire – en raison d’une dette publique élevée – il est important qu’elles se tiennent à leurs objectifs respectifs afin de leur permettre de se compléter mutuellement pour soutenir l’économie en cas de besoin. Cela signifie que la politique monétaire doit s’engager à assurer la stabilité des prix et la politique budgétaire à assurer la soutenabilité de la dette. En outre, des politiques crédibles permettent de mieux s’armer pour faire face non seulement aux périodes difficiles, mais aussi aux périodes prospères (pensons, par exemple, à la normalisation des taux directeurs dans un environnement de dette élevée).

Les simulations effectuées pour la Belgique montrent que la politique monétaire actuelle, en poursuivant son mandat de maintien de la stabilité des prix, apporte une contribution positive à la dynamique de la dette publique. Plus particulièrement, la politique actuelle de taux d’intérêt bas crée des conditions favorables à la stabilisation de la dynamique de la dette, tandis qu’un taux d’inflation plus proche de l’objectif de maintien de la stabilité des prix serait encore plus favorable à la dette. Cela n’est toutefois pas suffisant pour ramener durablement la dette publique belge sur une trajectoire baissière. Les conditions de financement actuelles peuvent (soudainement) s’inverser, et les bénéfices d’une hausse de l’inflation ne peuvent être considérés que comme temporaires dans le cadre du mandat de la BCE. Par conséquent, un assainissement structurel des finances publiques appelle des efforts budgétaires, eux aussi, structurels et l’adoption de réformes économiques par les pouvoirs publics. Par contre, il n’est ni nécessaire ni utile de recourir à des « tours de magie » tels que l’annulation de la dette publique figurant au bilan de la banque centrale.