Sophie Slits

Si vous détenez une seconde résidence en France, quel est le pays habilité à percevoir les droits de succession ? Et quel est le pays habilité à percevoir les droits de donation en cas de donation?

Double droits de succession

Au moment où la succession d’un résident belge s’ouvre, ses héritiers devront s’acquitter de droits de succession sur tout son patrimoine. Et donc, pas uniquement sur les biens détenus en Belgique. Ce sera aussi le cas pour les biens situés à l’étranger, tels qu’une seconde résidence en France. En effet, la France appliquera elle aussi une imposition vu que la maison de vacances se situe sur son territoire.

Pour alléger cette double imposition, il est possible de déduire des droits de succession dus en Belgique les impôts payés à l’étranger. Une démarche active des héritiers est nécessaire car il faut présenter une preuve de paiement de droits de succession payés à l’étranger. Concrètement, en cas de droits de succession payés à l’étranger sur des biens immeubles, ces droits peuvent être imputés sur les droits de succession belges. Actuellement, seuls les biens immeubles sont visés.

Et pour les droits de succession portant sur les biens meubles payés à l’étranger ? La Cour Constitutionnelle, par un arrêt du 3 juin 2021, vient de se prononcer sur cette disposition et déclare celle-ci contraire au principe d’égalité. Dans le futur, il sera donc possible de déduire également les droits de succession payés à l’étranger sur les biens meubles. A suivre donc…

Simple droits de donation

Imaginez que vous décidiez de donner votre maison de vacances en France à vos enfants pour alléger l’héritage et donc, les droits de succession. Où faudra-t-il payer les droits de donation ? Dans pareille hypothèse, seule la France est habilitée à percevoir les droits de donation en cas de donation. Il n’y a donc pas de double imposition sur une telle donation !

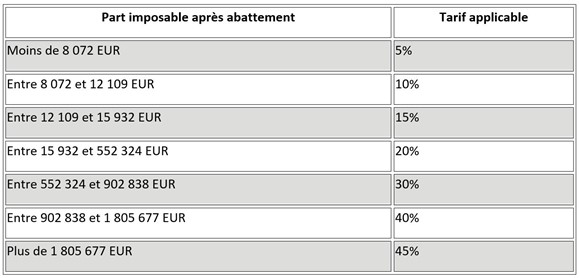

A combien s’élèvent les droits de donation en France ?

En France, les droits de donation sont calculés par donateur et par donataire. Tous les 15 ans, chaque enfant a droit à un abattement à concurrence de 100 000 euros, et cela pour chaque donation faite par chaque parent. L’abattement implique que cette partie de la donation est exonérée d’impôts.

Les tarifs suivants sont appliqués en France sur la donation en ligne directe :

La donation en France a-t-elle un impact lors d’une donation ultérieure en Belgique ?

La donation en France n’a pas d’impact en cas d’éventuelle donation ultérieure en Belgique. La valeur du bien immobilier donné en France ne joue aucun rôle pour déterminer le tarif de donation d’application en Belgique. Que cette donation en France ait eu lieu endéans les trois ans ou non, ce que l’on appelle ‘réserve de progressivité’ ne joue pas de rôle en Belgique au niveau des droits de donation ni au niveau du droit de succession.

Donation avec réserve d’usufruit

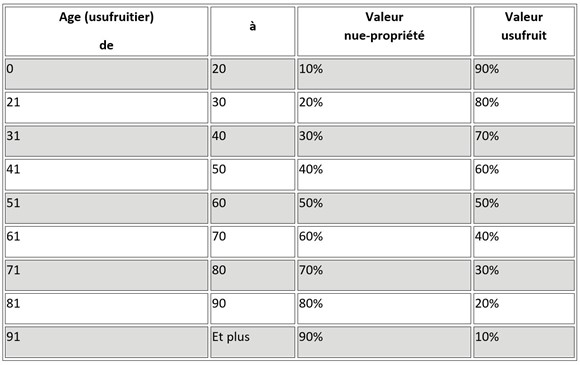

Vous pouvez aussi envisager de donner la maison de vacances en France avec réserve d’usufruit. Vos enfants obtiennent dans ce cas la nue-propriété mais en tant qu’usufruitier, vous conservez le droit d’utiliser l’habitation ou de la louer (usufruit).

En cas de donation avec réserve d’usufruit, les droits de donation français sont uniquement calculés sur la valeur de la nue-propriété. La valeur de la nue-propriété est égale à la valeur de la pleine propriété réduite de la valeur de l’usufruit.

Ceci est différent en Belgique. Lors d’une donation avec réserve d’usufruit, les droits de donation sont toujours calculés sur la valeur de la pleine propriété. En France, la base imposable est donc inférieure à celle de la Belgique.

Vous trouverez ci-dessous un tableau pour déterminer la valeur de l’usufruit.

Exemple

Imaginons que la maison de vacance de la famille Nagelmackers a une valeur de 600 000 euros. Monsieur et Madame ont tous les deux 72 ans. Ceci signifie que leur usufruit a une valeur de 30%, à savoir 180 000 euros. Ils donnent à leurs deux enfants la nue-propriété, à savoir 420 000 euros (= 600 000 – 180 000). Concrètement, cela signifie que chaque enfant reçoit de chaque parent une donation d’une valeur de 105 000 euros. Vu que chaque enfant a en outre droit à un abattement de 100 000 euros par parent, cela implique qu’il sera imposé deux fois sur 5 000 euros. Chaque enfant devra donc payer 500 euros de droits de donation au total. Il faut encore tenir compte des honoraires du notaire français.

Et si les usufruitiers venaient à décéder ?

Le décès ultérieur des donateurs aura pour conséquence l’extinction de leur usufruit. Les enfants deviendront plein propriétaires. En principe, cela ne donnera lieu à des droits de succession ni en France, ni en Belgique.

Par Sophie Slits – Legal Advisor – Estate Planning Banque Nagelmackers